Six aspects à prendre en compte pour répondre aux besoins financiers des jeunes

Doreen Ahimbisibwe, Olivia Obiero et Thomas Bariti, septembre 2020

Dans notre précédent blog, nous avons analysé l’intérêt du marché des jeunes pour les établissements financiers, en examinant les besoins financiers de ce marché, les contraintes qui pèsent sur l’offre et la demande, les perceptions et les réalités des jeunes en matière de services financiers, et le potentiel commercial représenté par ce marché. Nous savons par expérience que de nombreux prestataires de services financiers souhaitent s’adresser à ce marché, mais ne disposent pas de produits et de services adaptés pour répondre aux besoins des jeunes. Dans ce blog, nous détaillons plusieurs aspects importants auxquels les établissements financiers doivent prêter attention lorsqu’ils conçoivent et distribuent des services financiers destinés à la jeunesse.

Pour servir ce segment de façon rentable et durable, les prestataires de services financiers doivent faire attention aux six points suivants :

- Les jeunes ne sont pas une catégorie homogène. Les prestataires de services financiers déclarent souvent qu’ils souhaitent concevoir des produits qui plairont « généralement » aux jeunes. Cela les expose toutefois au risque de les « mettre tous dans le même sac », en les regroupant au sein d’un seul segment et d’une seule catégorie. Les jeunes qui travaillent dans l’agriculture n’ont pas forcément les mêmes besoins que ceux qui travaillent dans le commerce de détail. Les premiers ont besoin que le décaissement et le remboursement des prêts et la mobilisation de l’épargne soient structurés en fonction du cycle agricole, tandis que les seconds ont des besoins et des exigences différentes. Le développement des produits doit donc être ciblé en fonction de l’activité professionnelle, de la zone géographique et de la capacité à fournir des garanties.

- Les prestataires de services financiers doivent déterminer si la réglementation permet aux jeunes d’accéder à des services financiers et, dans la négative, s’il existe des alternatives. En Ouganda par exemple, les jeunes de moins de 18 ans ne sont pas autorisés à ouvrir un compte en banque. Les prestataires de services financiers doivent faire preuve de créativité pour trouver des alternatives aux exigences formelles d’identification et de garantie. Certains d’entre eux ont résolu le problème de l’obligation de connaissance des clients (KYC) en demandant aux jeunes de moins de 18 ans de venir avec un représentant légal de confiance qui présente ses justificatifs d’identité et gère le compte conjointement avec eux jusqu’à ce qu’ils aient 18 ans.

- Les jeunes ne possèdent pas de garanties. Dans leur grande majorité, les jeunes sont étudiants, commencent tout juste à travailler ou ont une entreprise de création récente. Par conséquent, ils ne disposent pas des garanties habituelles exigées par les prestataires de services financiers, comme par exemple des droits de propriété sur un bien immobilier ou un véhicule. Ils peuvent toutefois être en mesure de fournir des garanties sous forme de biens meubles, comme par exemple des articles commerciaux ou ménagers. Pour ceux qui ne disposent d’aucune garantie, des membres de leur entourage peuvent se porter caution pour leur permettre d’emprunter. Les prestataires de services financiers doivent faire preuve de flexibilité pour servir les jeunes et envisager de commencer par de petits montants avant de les augmenter progressivement en fonction de leur comportement de remboursement.

- Les prestataires de services financiers doivent avoir une stratégie pluridimensionnelle pour la gestion du risque. Certains prestataires de services financiers préfèrent couvrir leurs risques au moyen de garanties ou recourir aux fonds sociaux et au crowdfunding (financement participatif/ communautaire). En cas d’impayé (sur des prêts ou des frais d’opération), ils disposent ainsi d’un fonds vers lequel se tourner. Par exemple :

- Certains prestataires de services financiers africains se servent de fonds de garantie pour faire face aux risques présentés par les acteurs du secteur de l’agriculture. Des fonds de garantie de cette nature peuvent également être envisagés pour les financements destinés à la jeunesse. Dans le cadre de sa facilité de crédit pour l’agriculture, le gouvernement ougandais accorde ainsi des prêts sans intérêt à des institutions financières sélectionnées qui les redistribuent aux PME de la filière, ce qui permet à ces acteurs économiques de bénéficier de coûts d’emprunt réduits. De leur côté, les prestataires de services financiers concernés peuvent obtenir le remboursement à hauteur de 50 % des prêts accordés aux acteurs du secteur.

- De son côté, la Fondation Nike a pris à sa charge pendant deux ans les frais d’opération d’adolescentes qui souhaitaient ouvrir un compte auprès de deux prestataires de services financiers de l’Ouganda. Cette démarche présente un double avantage : elle permet, de couvrir les frais de fonctionnement des prestataires de services financiers pour ces comptes, tout en offrant aux jeunes filles concernées la possibilité de faire fructifier leur épargne et d’apprécier l’intérêt d’épargner dans un espace sûr.

- Les prestataires de services financiers ont besoin de l’adhésion et de la volonté de leur direction générale afin de servir le marché des jeunes. Il leur faut former leur personnel à la manière de servir les jeunes avec respect et dignité. Les prestataires de services financiers auront également besoin d’indicateurs et de rapports de suivi de performance pour surveiller le développement et l’évolution de leur portefeuille sur ce marché.

- Certains jeunes ont besoin de services non financiers pour leur permettre d’acquérir des connaissances et des compétences supplémentaires et de gérer leurs entreprises de manière professionnelle et efficace. Les prestataires de services financiers peuvent offrir des services de cette nature en collaboration avec des intervenants extérieurs. Il y a quelques années, le Population Council de l’Ouganda s’est ainsi associé à deux établissements financiers du pays (Finance Trust Bank et FINCA) pour dispenser une formation financière aux adolescentes qui ouvraient des comptes auprès de ces établissements. Opportunity Bank Uganda a également fait appel à des prestataires comme Teach a Man to Fish pour améliorer les compétences de ses clients en matière de gestion d’entreprise (comptabilité, service à la clientèle, connaissances financières et numériques, réseautage).

Pour exploiter l’ensemble de ces opportunités et enjeux, les prestataires de services financiers doivent adopter une approche systématique du développement de produit pour les jeunes. MSC utilise pour ce faire le cadre des « 8P » décrit ci-dessous.

En conclusion, les prestataires de services financiers doivent concevoir des produits et des services qui reflètent la diversité du marché des jeunes. Les produits doivent être adaptés aux caractéristiques démographiques (âge, niveau d’étude, localisation géographique) ainsi qu’à la situation familiale et professionnelle des jeunes, comme pour les clients plus âgés. Les principales différences se situent au niveau du marketing, des modes de distribution et des services non financiers proposés en complément. Dans leur ensemble, ces produits spécifiques joueront un rôle crucial pour renforcer la capacité des jeunes à épargner, à gérer leur argent et à générer des revenus.

L’âge moyen de la population africaine est de 19,5 ans. En 2019, presque 60 % de la population du continent avait

L’âge moyen de la population africaine est de 19,5 ans. En 2019, presque 60 % de la population du continent avait

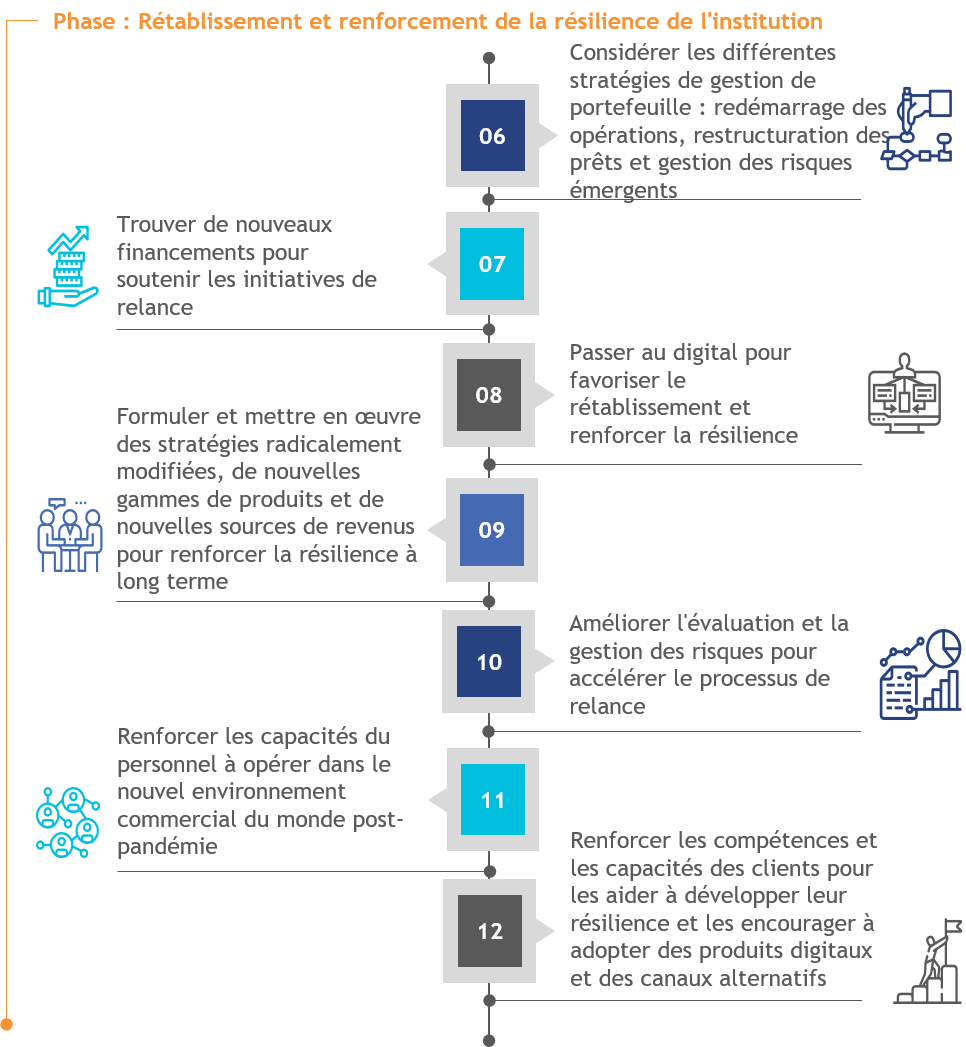

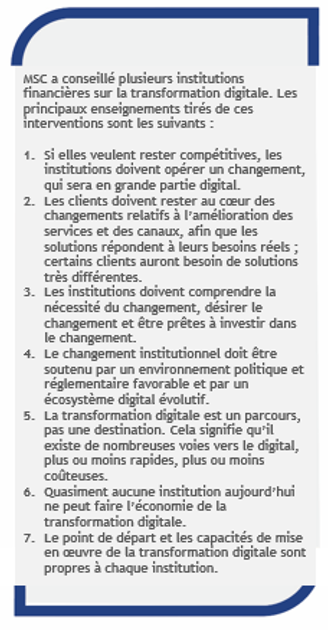

Les institutions financières devraient profiter de la crise pour faire passer leur modèle d’affaires et leurs opérations à l’heure digitale. Nous avons vu qu’un

Les institutions financières devraient profiter de la crise pour faire passer leur modèle d’affaires et leurs opérations à l’heure digitale. Nous avons vu qu’un