Survie, rétablissement et résilience : La transformation des institutions financières dans le contexte de la COVID-19 – 1ère partie

Anup Singh et Graham A. N. Wright, août 2020

Sur le marché animé de City Park à Nairobi, Philip tient un stand de fruits. On trouve d’autres étalages de fruits sur le marché, mais ils ne sont pas à la hauteur de la qualité de son service, qui fait le bonheur des clients. Depuis ses débuts il y a 12 ans, Philip n’a pas ménagé ses efforts pour développer son entreprise. Il attribue son succès à l’accès régulier au crédit d’une institution financière. Mais son entreprise n’a pas toujours connu une croissance régulière et a été au bord de la faillite à deux reprises.

La première fois que Philip a failli cesser son activité, c’était en 2016, juste après le plafonnement des taux d’intérêt par le gouvernement dans un contexte général de resserrement du crédit. La deuxième fois que son entreprise a été menacée, c’était en 2017. La crise électorale avait entraîné beaucoup d’incertitude et d’instabilité économique dans le pays. Dans les deux cas cependant, Philip était optimiste et son entreprise a effectivement réussi à reprendre le dessus à temps. Mais avec la pandémie de COVID-19, il a perdu cette fois tout espoir.

Philip n’est pas un cas unique. Plus de 300 millions d’entreprises des économies émergentes dans le monde entier se trouvent dans la même situation. La pandémie mondiale a affecté la vie, la santé et les moyens de subsistance des entrepreneurs, qui ont des difficultés à rembourser les prêts contractés auprès des institutions financières. Ces institutions financières sont confrontées à un cercle vicieux, la mauvaise qualité des actifs exerçant une pression continue sur les liquidités et la rentabilité. La crise financière risque de compromettre 10 ans de progrès en matière d’accès financier si les institutions financières ne reçoivent pas de soutien en temps utile.

La pandémie mondiale accroît également la nécessité d’amorcer la transformation digitale, et les opportunités pour le faire. Cette transformation sera à la fois une réponse à la crise actuelle, qui pourrait bien persister pendant des années encore si aucun vaccin pleinement efficace n’est trouvé, et une réponse à un avenir de plus en plus incertain. Les virus mutent, de sorte que le vaccin pourrait perdre son efficacité d’une année sur l’autre, comme c’est le cas pour la grippe. En outre, la probabilité de pandémies similaires futures s’accroît à mesure que se poursuit la destruction de l’environnement naturel.

Dans ce blog et le suivant de la même série, nous examinons comment les donateurs et les investisseurs peuvent soutenir les institutions financières en cette période d’incertitude.

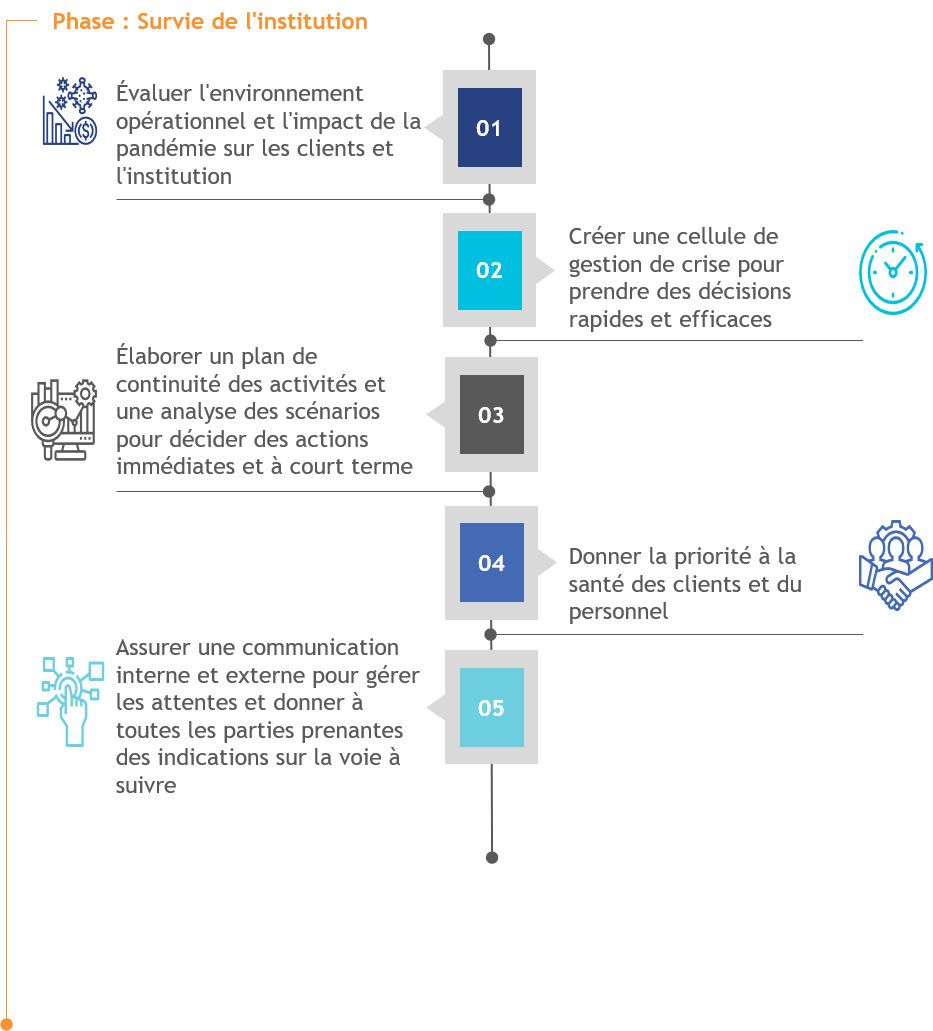

Voici quelques recommandations de MSC pour la survie des institutions financières confrontées à la crise de la COVID-19.

- Évaluer l’environnement opérationnel et l’impact de la pandémie sur les clients et les institutions elles-mêmes

Les institutions financières doivent évaluer l’impact de la pandémie sur le secteur financier au plan national. Elles sont également encouragées à évaluer l’impact de la COVID-19 sur leurs clients, afin d’acquérir une bonne compréhension de leurs besoins, de leur attitude, de leurs perceptions et de leur comportement. Cette analyse aidera les institutions à définir des priorités dans leurs stratégies de rétablissement.Les institutions financières doivent d’abord comprendre leur nouvel environnement opérationnel pour élaborer des stratégies de survie. Les gouvernements ont mis en place des politiques et des mesures à leur intention. Les institutions doivent examiner ces mesures et voir comment les utiliser au mieux pour bénéficier des dispositifs politiques, réglementaires et de surveillance.

Les institutions financières doivent étudier l’impact de la crise au niveau institutionnel afin de déterminer les mesures à prendre pour assurer la survie et le rétablissement de l’activité, et renforcer leur résilience. Parmi les aspects importants à prendre en compte figurent :

- les aspects financiers, notamment l’adéquation des fonds propres et la structure de financement, la composition des financements et l’utilisation d’instruments financiers pour réduire les différents risques ;

- les aspects relatifs au portefeuille, tels que la qualité, la concentration et la diversité des actifs ;

- les stratégies de gestion des risques ;

- les aspects liés aux ressources humaines, notamment les besoins éventuels de licenciement, l’impact sur les effectifs et les besoins de réaffectation du personnel.

Il est important de noter que tous les individus et toutes les entreprises ne sont pas dans la même situation. Nos recherches montrent que 20 % des entreprises – en particulier celles qui fournissent des « services essentiels » – n’ont pas été gravement touchées. Ces entreprises peuvent être encouragées à continuer à rembourser.

Les institutions financières peuvent ensuite développer des stratégies de survie en s’appuyant sur ces enseignements.

- Créer une cellule de gestion de crise pour prendre des décisions rapides et efficaces

Dans un premier temps, les institutions peuvent mettre en place une unité pour gérer la crise pendant et après la pandémie. Idéalement, cette unité doit avoir des pouvoirs exécutifs et doit être prête et apte à prendre des décisions immédiates et proactives. L’unité doit développer des réponses stratégiques et institutionnelles rapides pour gérer les risques immédiats et à court terme. Dans la conception et la mise en œuvre de ces réponses, elle ne doit jamais perdre de vue l’avenir de l’institution et sa stratégie de transformation digitale.

- Élaborer un plan de continuité des activités, accompagné d’une analyse de scénarios pour décider des actions immédiates et à court terme

L’étape suivante consiste à élaborer un plan de continuité des activités à différents horizons temporels. Les institutions peuvent procéder à des tests de résistance dans le cadre de plusieurs scénarios afin d’intégrer des hypothèses concernant la date de fin de la pandémie, les ressources financières disponibles ou à venir et les postes de dépenses pouvant être rationalisés. Les plans de continuité des activités doivent être continuellement révisés au cours de leur élaboration pour prendre en compte l’évolution de la situation et de son impact, élaborer des scénarios et affiner la budgétisation des différents scénarios. Les institutions peuvent avoir besoin d’optimiser les dépenses, de réduire les coûts et de réviser le prix des produits en conséquence.

- Donner la priorité à la santé des clients et du personnel

Le modèle à forte interaction des institutions financières peut exposer le personnel au risque d’infection et par conséquent nécessiter une sensibilisation des membres du personnel aux précautions sanitaires. Le personnel peut minimiser le risque de contamination lors des réunions avec les clients, lors du service aux clients et lors de la manipulation d’espèces. Les institutions peuvent consacrer du temps à expliquer les mesures de désinfection des locaux et appareils, de distanciation sociale et d’utilisation d’équipements de protection. Les institutions peuvent également réorienter le rôle du personnel de terrain afin qu’il fournisse des conseils en santé communautaire. Pour démontrer le civisme de l’entreprise et l’attention portée aux clients, les membres du personnel de terrain doivent éduquer les clients sur les mesures préventives et orienter les personnes présumées atteintes de la maladie vers les lieux où elles peuvent effectuer un dépistage ou un test.

- Assurer une communication interne et externe pour gérer les attentes et donner à toutes les parties prenantes des indications sur la voie à suivre

Dans l’immédiat, les institutions financières doivent assurer une bonne communication avec le personnel, les clients, les donateurs, les investisseurs et les autres parties prenantes. Les institutions peuvent se concentrer sur la communication interne concernant la restructuration des fonctions, la sécurité et le bien-être du personnel, les stratégies de gestion du portefeuille et des risques, et la révision des structures et des responsabilités professionnelles. Par ailleurs, les institutions peuvent renforcer la communication externe sur l’impact de la pandémie sur les clients, le personnel et le portefeuille, les mesures de continuité des activités, les mesures de gestion du portefeuille et des risques, et l’actualisation régulière des réponses institutionnelles.

Dans le prochain blog, nous examinerons comment les institutions peuvent formuler des stratégies de rétablissement et de résilience pour gérer la reprise pendant et après la pandémie.