En Ouganda, le premier cas de COVID-19 a été détecté le 21 mars 2020. Depuis, le gouvernement a pris des mesures rapides et décisives pour contrôler la propagation de la pandémie. Il est à noter que l’Ouganda n’a pas enregistré de décès dû à la COVID-19 à la date du 20 juin 2020.

Dans ce rapport, nous analysons l’impact de l’épidémie de COVID-19 en Ouganda, en particulier sur les ménages à faible et moyen revenu, qui ont des revenus aléatoires et irréguliers.

Bien que la pandémie n’ait pas eu d’impact massif sur la santé et que la propagation de la pandémie ait été stoppée, les mesures prises ont eu un impact négatif sur l’économie. Confinement et couvre-feux prolongés ont affecté la vente de biens et de services non essentiels. Les revenus des entreprises ont considérablement diminué. Les réactions des entreprises pour minimiser les pertes se sont traduites par des réductions de salaires et des suppressions d’emplois.

Nous nous sommes entretenus avec plus de 147 membres de ménages à faible et moyen revenu dans le pays pour évaluer leurs perspectives et leurs réactions face à la crise de la COVID-19. Nous avons synthétisé les résultats pour fournir des recommandations et identifier des domaines d’opportunité à l’intention des décideurs politiques.

Un rapport consacré aux segments de population à faible et moyen revenu : réussites, difficultés, souffrances et nouvelles opportunités dans le contexte de la COVID-19

Les cinq premiers mois de 2020 ont été difficiles pour tous. Ils ont été marqués par la crainte constante d’être exposé à l’infection, les nouvelles de proches et de connaissances touchés par la maladie, la disparition d’êtres chers et la perte de revenus. Pour beaucoup, les repas ont été moins copieux, tandis que pour d’autres, le travail non rémunéré a augmenté.

Dans ce rapport, nous nous intéressons aux ménages à faible et moyen revenu, qui ont des revenus incertains et irréguliers. Dans les foyers à faible et moyen revenu, le revenu quotidien de la famille se situe entre 0 et 12 USD. La COVID-19 est exactement le genre d’événement qu’ils ont toujours craint. Leur histoire faite de courage et d’adaptation mérite d’être connue, car elle apporte un éclairage essentiel au moment où les taux de pauvreté dans le monde sont voués à augmenter.

Entre le 1er et le 17 avril 2020, nous avons interrogé 604 ménages à faible et moyen revenu au Bangladesh, en Inde, en Indonésie, au Kenya et en Ouganda. Nous présentons la synthèse des résultats quantitatifs et qualitatifs de ces discussions dans ce rapport, ainsi que des suggestions de politiques spécifiques à adopter.

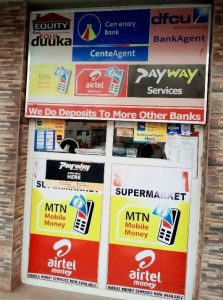

Quand vous allez chez un agent du Kenya, il est fréquent d’observer toute une série d’appareils utilisés par celui-ci. Si vous interrogez l’agent, celle-ci vous répondra que chacun de ces appareils appartient à une banque différente. Jonglant entre ces différents appareils, elle peut ainsi servir les clients de différentes banques. En pleine pandémie de COVID-19, les agents sont confrontés à une baisse de leur activité et à des coûts supplémentaires en raison des mesures de confinement, d’hygiène et de distanciation sociale et de la réduction des heures d’ouverture des banques. On peut toutefois s’interroger sur la complexité de gérer des opérations pour différentes banques, de conserver des encaisses pour répondre aux besoins des clients de chacune d’entre elles et d’arriver à suivre les revenus tirés de ces opérations.

La mise en place et la gestion d’un réseau d’agents efficace est l’une des tâches les plus difficiles pour les prestataires de services financiers digitaux. Gérer sa distribution au moyen d’un réseau d’agents implanté dans les différentes régions d’un pays est une affaire coûteuse. Compte tenu de la difficulté de mettre en place et de gérer un réseau d’agent viable, des prestataires ont commencé à collaborer pour mettre en commun leurs ressources dans ce domaine. Un modèle commercial innovant qui réduit le coût de la gestion des réseaux d’agents et améliore la portée des prestataires est celui des réseaux d’agents partagés.

Les réseaux d’agents partagés sont une approche qui permet à plusieurs prestataires de services financiers de mettre en place des infrastructures commerciales et technologiques communes pour proposer des services financiers à leurs clients. Ces derniers peuvent ainsi utiliser les services d’un agent affilié à un autre établissement bancaire ou financier que le leur pour faire leurs opérations.

Le réseau d’agents partagés permet aux banques de s’appuyer sur ces infrastructures communes pour étendre leurs services à un territoire géographique plus important et à un plus grand nombre de clients. Il permet de réduire les frais de mise en place d’agents pour la couverture de vastes zones d’activité. Il permet enfin de réaliser les investissements nécessaires à la création d’un réseau d’agents, au recrutement et à la formation des agents et à la gestion du réseau. Ces investissements améliorent l’inclusion financière en favorisant la diffusion et la pénétration des services financiers digitaux.

Image 1 : Point de vente d’un agent partagé informel à Machakos au Kenya. Crédit photo : Christopher Blackburn

Il existe deux types de réseau d’agents partagés :

Les réseaux d’agents partagés formels comme illustrés par l’Ouganda (Agent Banking Company – ABC), le Nigeria (Shared Agent network Expansion Facilities – SANEF) et l’Inde (Eko India Financial Services) : il s’agit de réseaux d’agents mis en place sous la responsabilité d’un gestionnaire de réseau commun dans le but de distribuer les services de plusieurs prestataires de services financiers.

Les réseaux d’agents partagés informels comme illustrés par le Kenya et le Pakistan : il s’agit d’agents qui regroupent et proposent de leur propre chef les services de plusieurs prestataires. Les clients peuvent avoir à effectuer leurs opérations par l’intermédiaire d’un prestataire auprès duquel ils ont un compte, comme c’est le cas au Kenya, ou choisir un prestataire avec lequel ils n’ont pas de compte, comme c’est le cas au Pakistan.

Les réseaux d’agents partagés informels sont issus de la croissance organique des réseaux d’agents dans les écosystèmes où les agents ne sont pas soumis à l’obligation de ne représenter qu’un seul prestataire. Des marchés comme le Kenya ou le Pakistan offrent depuis longtemps des conditions relativement favorables aux agents qui leur permettent de distribuer les services de différents prestataires de services financiers de manière concurrentielle.

Cependant, les agents de ces réseaux ne bénéficient pas forcément de tous les avantages offerts aux agents des réseaux formels, le principal d’entre eux étant la possibilité de gérer plusieurs fonds de caisse interopérables au moyen d’une même encaisse [1]. Mais même sans cette possibilité, les réseaux d’agents partagés informels ont prospéré sur les marchés qui ont été les premiers à adopter la distribution de services de banque à distance. Au Kenya par exemple, certains agents peuvent représenter jusqu’à onze prestataires de services financiers, avec des terminaux, des registres et des fonds de caisse distincts pour chacun.

Les réseaux d’agents partagés formels sont adoptés par les marchés où la distribution de services de banque à distance connaît un développement régulier dans le cadre de réseaux d’agents gérés par des tiers qui représentent plusieurs prestataires de services financiers. Ces tiers peuvent être des entreprises privées ou émaner d’associations professionnelles et bénéficient d’une reconnaissance professionnelle qui leur permet de gérer et de développer ces réseaux pour le compte des prestataires de services financiers tout en réalisant des économies de frais de gestion. Ce modèle a connu un succès important sur certains marchés où ces établissements ont d’abord commencé par gérer les réseaux d’agents d’une seule institution avant d’élargir par la suite le nombre d’institutions concernées. En Inde, Eko a conclu des accords de partenariat avec plusieurs banques dans le cadre desquels chaque agent distribue les services de plusieurs banques. Les réseaux formels d’agents partagés mis en place par des associations professionnelles comme SANEF au Nigeria ou ABC en Ouganda n’ont pas encore rencontré le même succès.

La Banque centrale du Nigeria (Direction des systèmes bancaires et de paiement), par l’intermédiaire du Comité des banques et en collaboration avec l’ensemble des établissements bancaires, des opérateurs de téléphonie mobile et des « super-agents du Nigeria, a lancé en 2018 le Shared Agent Network Expansion Facility (SANEF), qui a pour objectif ambitieux de toucher 50 millions de Nigérians d’ici 2020 grâce à un réseau de 500 000 agents. Ces objectifs ont été répartis entre les zones géopolitiques afin d’assurer une croissance équitable du réseau d’agents. Pour faciliter le développement de ce réseau, la BNC a prévu de distribuer des prêts à des conditions préférentielles aux prestataires retenus en fonction de leur expérience, de leurs effectifs, de leur couverture, etc.

Les réseaux d’agents partagés permettent aux prestataires financiers de réduire leurs frais de gestion et de maintenance des plateformes, ainsi que les frais de formation et de suivi des agents, tout en améliorant la gestion de la liquidité, notamment dans les environnements totalement interopérables. Les réseaux d’agents partagés formels exigent néanmoins beaucoup d’efforts concertés pour étendre le réseau et gérer de manière équitable les intérêts des différents prestataires concernés. Si certains marchés ont adopté les réseaux d’agents partagés, les régulateurs d’autres marchés préfèrent que les établissements financiers réglementés restent seuls responsables de la performance des agents et ne sont donc pas favorables au concept d’agents partagés.

Nous pensons qu’à mesure que les services financiers digitaux arriveront à maturité, la concurrence entre prestataires devrait porter davantage sur le produit que sur le réseau de distribution. Certains prestataires considèrent que l’ouverture de l’ensemble du réseau d’agents peut présenter des inconvénients, comme par exemple le risque que les clients ne reçoivent pas un service adéquat et professionnel. Les prestataires pourraient envisager de créer une différenciation entre les agents en se concentrant sur deux catégories d’agents : les agents de vente et les agents de service. Les premiers seraient exclusifs et en nombre plus restreint pour se consacrer à la vente de produits, à l’ouverture de comptes, à la prise en charge des nouveaux clients et aux opérations de montant élevé. Leurs services seraient complétés par des agents de service plus nombreux, qui représenteraient plusieurs prestataires financiers pour traiter les opérations de petit montant et les dépôts et retraits d’espèces.

[1] L’interopérabilité des comptes de float (encaisses) est une pratique qui consiste à gérer les fonds de caisse de différents prestataires de services financiers au moyen d’une plateforme commune, ce qui permet à un agent de servir tous les clients des prestataires concernés en utilisant une seule et même encaisse.

À la suite de la pandémie de COVID-19, les revenus des agents en milieu rural et urbain ont considérablement diminué en Ouganda en raison de la forte baisse des volumes d’opérations. Les clients ne peuvent pas se déplacer en raison des restrictions de déplacement et ils ne font plus autant de transactions. Grâce à la mise en place d’un réseau d’agents partagés, les Ougandais peuvent désormais accéder facilement aux services bancaires, quel que soit l’agent auquel ils s’adressent. Ces agents peuvent servir les clients de plusieurs établissements et avoir ainsi une activité plus importante.

En janvier 2016, le parlement ougandais a adopté la loi sur les institutions financières (amendement) de 2016, ouvrant ainsi la voie à la création de services de banque à distance en Ouganda.

Compte tenu de l’investissement massif requis pour mettre en place et gérer des réseaux d’agents bancaires, les banques ougandaises – sous l’égide de leur association professionnelle, l’Uganda Bankers’ Association (UBA – Association ougandaise des banques) – se sont mises d’accord pour mettre en place un réseau commun d’agents. Ce réseau d’agents partagés fonctionne sur une plateforme détenue conjointement par l’UBA et Eclectics International (un fournisseur de services technologiques) et gérée par l’Agent Banking Company (ABC).

En date de février 2020, 13 banques[1] utilisaient la plateforme d’agents partagés d’ABC. En date de septembre 2019, on comptait 9 477 agents partagés répartis dans l’ensemble du pays, qui réalisaient en moyenne 2,15 millions d’opérations par mois. Les agents de la plateforme commune peuvent effectuer des dépôts et retraits d’espèces, régler des factures pour le compte des clients, ouvrir des comptes, consulter le solde des clients et leur remettre des mini-relevés et traiter le paiement des frais de scolarité.

Les avantages du réseau d’agents partagés

Pour les banques participantes, le principal avantage des réseaux d’agents est la réduction de leurs coûts. Les banques ougandaises ont ainsi réalisé des économies sur l’investissement nécessaire à la mise en place de leurs réseaux d’agents respectifs. Les frais de mise en place et de gestion des réseaux d’agents comprennent le matériel (terminaux de point de vente, smartphones et imprimantes Bluetooth), le recrutement et l’intégration des agents, ainsi que leur formation.

Le réseau d’agents partagés de l’Ouganda s’appuie sur les réseaux existants de prestataires de services financiers parmi les plus importants du pays (en termes de couverture du marché) et permet donc d’accroître la portée du réseau et les volumes d’opérations. Les agents bénéficient en outre d’une gestion facilitée de leurs encaisses. Ils peuvent en effet se réapprovisionner ou faire des remises d’espèces auprès de n’importe quelle agence bancaire pour des frais qui représentent 30 % de la commission habituelle, qu’il s’agisse d’un retrait ou d’un dépôt. Le rééquilibrage des encaisses représente une source de revenu supplémentaire pour les banques, qui sont ainsi encouragées à ouvrir leurs guichets aux agents d’autres banques.

Grâce au canal de la banque à distance, les banques ont réussi à réduire le nombre d’opérations de base effectuées à leurs guichets et donc à limiter l’encombrement de leurs agences. Dans une interview accordée à la chaîne de télévision NBS en 2019, Ronald Muganzi, responsable du réseau d’agents de la Stanbic Bank, indiquait que 85 % des opérations de base de Stanbic étaient désormais réalisées en dehors de ses agences. Cela s’explique en partie par le fait que la banque appartient à la plateforme d’agents partagés.

Certains agents qui traitaient des opérations bancaires en tant qu’activité complémentaire déclarent bénéficier doublement du réseau d’agents partagés. Leurs revenus ont augmenté grâce aux commissions supplémentaires, tout comme les ventes de produits réalisées au titre de leur activité principale.

De leur côté, les clients sont tout aussi satisfaits, car la plateforme commune leur permet d’accéder plus facilement et plus agréablement aux services bancaires. Ils peuvent en outre bénéficier des services des agents d’autres banques en plus de ceux affiliés à leur banque.

Les défis rencontrés par le réseau d’agents partagés

Dans un scénario idéal, une plateforme d’agents partagés devrait permettre aux agents de n’utiliser qu’un seul terminal de point de vente. Sachant que certaines banques ne se sont pas encore affiliées à la plateforme, les agents doivent encore jongler entre les appareils de plusieurs prestataires. Vu qu’il est compliqué de gérer l’appareil du réseau d’agents partagés en plus des appareils des banques qui ne sont pas sur la plateforme commune, certains agents ont décidé de ne conserver qu’un seul terminal, leur choix étant déterminé par la banque qui se montre la plus réactive.

Nous avons constaté que même s’ils appartiennent au réseau d’agents partagés, certains agents possèdent toujours plusieurs terminaux, car certaines banques de la plateforme continuent de leur fournir leur propre appareil. Cette situation peut s’expliquer par une certaine rivalité entre les banques pour assurer leur visibilité auprès des agents et éviter à leurs clients les frais supplémentaires liés aux transactions effectuées par l’intermédiaire d’un agent d’une autre banque.

Pendant les périodes de forte activité bancaire, comme par exemple au début du trimestre scolaire, il peut arriver que le système tombe en panne ou ralentisse considérablement en raison de l’augmentation de la demande. Les clients sont alors obligés d’utiliser d’autres options à leur disposition pour faire leurs opérations. Certains agents indiquent qu’ils hésitent à fonctionner uniquement avec l’appareil de la plateforme partagée en raison du manque de fiabilité du réseau et des risques de panne.

Certains prestataires de services financiers ont le sentiment de ne pas avoir la maîtrise de leurs prix. Ils estiment que les tarifs sont influencés par les grandes banques de la plateforme et qu’ils ne peuvent pas faire autrement que de les suivre. Pour mieux comprendre ce problème, examinons le scénario détaillé ci-dessous :

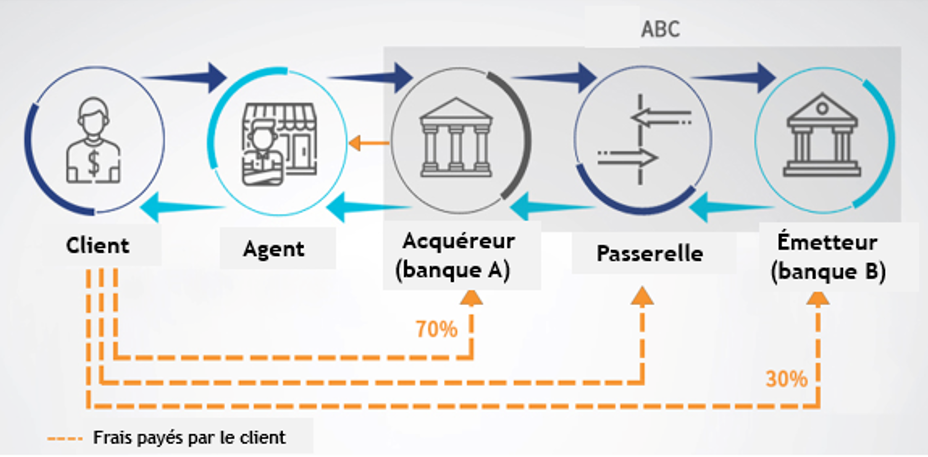

Figure 1 : Illustration de la répartition des commissions payées par les clients entre les différentes parties prenantes du réseau d’agents partagés.

Comme illustré ci-dessus :

La banque émettrice (celle qui détient le compte du client) reverse 70 % des frais d’opération facturés au client à la banque acquéreuse (celle à laquelle l’agent est affilié)

Sur ces 70 %, la banque acquéreuse reverse un petit pourcentage à l’agent pour sa commission et conserve le reste pour couvrir ses frais de fonctionnement (rouleaux d’impression, matériel de promotion et marge bénéficiaire)

De son côté, la banque émettrice perçoit 30 % des frais d’opération, dont la moitié sont reversés à ABC. Elle conserve par conséquent 15 % des frais d’opération.

Comme on peut le voir à partir de cette description, c’est la banque acquéreuse qui conserve la plus grosse part des frais d’opération. Il est important de noter que le montant des frais d’opération facturés au client est décidé par la banque émettrice (la banque du client). Les banques de plus petite taille ont donc le sentiment que cette approche tarifaire favorise souvent les banques acquéreuses qui possèdent des réseaux d’agents comparativement plus importants. Ce choix de répartition avait été fait dans le souci de favoriser délibérément les banques acquéreuses afin d’encourager les banques de plus grande taille dotées de réseaux d’agents plus importants à rejoindre la plateforme.

Tous les produits financiers offerts sur la plateforme doivent être approuvés par ABC. Certains prestataires de services financiers estiment que cette obligation freine la mise en œuvre d’idées innovantes sur la plateforme.

Les enseignements de l’expérience ougandaise

Le réseau d’agents partagés de l’Ouganda reste relativement récent et l’expérience des prestataires de services financiers et des clients est encore en train d’évoluer. Les parties prenantes s’efforcent de résoudre les problèmes à mesure qu’ils se présentent. Parmi les leçons tirées jusqu’à présent, on peut mentionner les points suivants :

Les banques doivent avoir des approches uniformes en matière de tarification. Une banque qui ne facture pas de frais, ou des frais beaucoup plus bas, à ses clients qui utilisent ses propres agents, et facture des frais plus élevés lorsqu’ils utilisent les agents d’autres banques décourage l’utilisation de la plateforme d’agents partagés. Dans un tel scénario, le rapprochement comptable des agents devient beaucoup plus compliqué, car ils gèrent plus d’un fonds de caisse pour la même banque.

La tarification au sein d’un réseau d’agents partagés est une question complexe qui doit être soigneusement gérée pour assurer une prestation de service responsable. Les prestataires se plaignent souvent de l’uniformité de la structure tarifaire alors qu’ils ont des structures de coûts différentes. La tarification est donc un équilibre délicat entre ce qui est raisonnable pour les clients et ce qui rémunère de façon adéquate les banques et les agents.

Si les banques n’ont pas le sentiment que le modèle leur appartient, l’enthousiasme suscité par le réseau d’agents partagés sera plus limité. Dans le cas de l’Ouganda, l’UBA permet aux banques d’avoir le sentiment de posséder collectivement la plateforme, ce qui les motive à assurer sa réussite.

La qualité du service à la clientèle est un élément clé de la réussite d’un réseau d’agents partagés. Les agents doivent être recrutés et formés avec soin. Les banques sont tenues de recruter des agents qui répondent aux normes prescrites par la Banque de l’Ouganda. Ils doivent être courtois et professionnels et suivre les procédures établies pour assurer la protection des consommateurs. Parmi les mesures mises en place, on peut citer par exemple le refus des agents d’effectuer des opérations « offline » ou l’authentification du code confidentiel par l’agent et par le client pour valider les opérations.

Il existe un risque important de fraude sur la plateforme en raison de la circulation des informations de plusieurs institutions et de leurs clients vers des tiers (les agents). Des mesures prudentielles qui visent à renforcer la confidentialité des données par la suppression des informations conservées par les agents sont essentielles pour éviter les fraudes.

Selon l’enquête Finscope de 2018, 58 % seulement de la population adulte de l’Ouganda est titulaire d’un compte bancaire. Ce chiffre montre qu’il existe un potentiel considérable de croissance. La capacité des agents et des prestataires de services financiers affiliés à la plateforme à commercialiser les différents comptes proposés par les banques sera essentielle pour s’assurer que chaque adulte dispose d’un compte bancaire fonctionnel. Dans l’ensemble, même si la pandémie de COVID-19 a mis un frein aux progrès réalisés en raison des mesures de confinement mises en place pour limiter la propagation du virus, la distribution de services bancaires par les agents va dans le bon sens en Ouganda. ABC est en train de réviser ses règles de fonctionnement applicables à l’ensemble des banques de la plateforme. Ces révisions visent à harmoniser et à normaliser l’expérience des utilisateurs. Elles visent aussi à revoir le régime de tarification ainsi qu’à remanier les règles du système afin de mieux gérer le rôle des banques et des agents et d’offrir ainsi des services financiers dans l’ensemble du pays de manière responsable.

[1] Stanbic, Absa, Bank of Africa, Diamond Trust Bank, DFCU, Housing Finance, Post Bank, Opportunity Bank, Centenary Bank, Tropical Bank, Finance Trust Bank, United Bank of Africa et Exim Bank

Ce blog retrace le parcours d’une start-up du Laboratoire d’inclusion financière (Financial Inclusion Lab), un accélérateur de start-ups qui reçoit le soutien de certaines des plus grandes organisations philanthropiques du monde – la Fondation Bill & Melinda Gates, JP Morgan, la Fondation Michael & Susan Dell, la Fondation MetLife et le Omidyar Network.

L’Inde compte 15 millions de travailleurs à la tâche, ce qui représente près de 40 % des emplois freelance offerts dans le monde, et ce chiffre augmente de façon régulière chaque année. Nombreux sont les étudiants qui ont abandonné leurs études ou les personnes employées à temps partiel qui recherchent des emplois d’appoint pour subvenir à leurs besoins et/ou à ceux de leur famille. Ces emplois, souvent appelés « gig work » en anglais (ce qui peut se traduire par « emploi à la tâche »), sont souvent imprévisibles, irréguliers et précaires. Dans la plupart des cas, le gig work découle d’une pénurie d’emplois stables à temps complet. De façon peu surprenante, on observe que le problème du sous-emploi est plus prononcé dans les zones rurales en raison d’activités économiques plus limitées.

Préssentant une opportunité de servir la gig économie, l’entrepreneuse en série Lathika Regunathan a créé MIMO (Minimum Investment Maximum Outcome : investissement minimal, résultat maximal). MIMO se sert de la technologie pour aider les travailleurs à la tâche de l’ensemble du pays, et notamment ceux des zones rurales, à améliorer leurs revenus. Son application mobile joue le rôle d’intermédiaire entre des prestataires de services, généralement des banques ou d’autres institutions, et ses agents de terrain, qui sont le plus souvent des jeunes sous-employés.

L’application permet aux prestataires de mettre en place différentes tâches régulières et limitées dans le temps qu’ils souhaitent externaliser. MIMO affecte ces tâches à des agents de terrain formés et géo-localisés au sein du territoire de leur choix. Ces tâches ont généralement trait à la vérification de demandes de prêts ou de cartes de crédit, à la collecte de documents ou d’encaissements, etc. L’application contient également des fonctionnalités d’analyses statistiques, de tableaux de bord et de mécanismes de gestion du suivi destinées aux prestataires de services.

La prise de conscience

Le concept de MIMO a vu le jour alors que Lathika travaillait en Amérique latine dans le secteur des services financiers. Elle y avait observé que les coûts d’exploitation et d’acquisition des clients étaient élevés dans les zones rurales, ce qui empêchait les prestataires de servir la clientèle du bas de la pyramide des revenus de façon rentable. Les prestataires n’avaient pas non plus la possibilité d’utiliser une plateforme économique de service à la clientèle pour ces segments, surtout dans les zones difficiles d’accès. Réalisant que son pays d’origine était probablement confronté aux mêmes difficultés, Lathika a décidé peu de temps après de revenir en Inde pour s’attaquer à ce problème.

Le pitch

MIMO a pour mission d’aider la main d’œuvre rurale et semi-urbaine à tirer parti de la révolution digitale. Ses agents de terrain sont généralement des jeunes qui ont abandonné leurs études. Ils travaillent avec MIMO pour gagner leur vie tout en se formant à l’univers digital.

MIMO aide également les établissements financiers et d’autres prestataires de services à toucher les marchés ruraux de façon économique. Il est souvent difficile et coûteux pour les prestataires de servir la clientèle rurale en raison de l’absence d’infrastructures du dernier kilomètre, des distances et du caractère isolé de nombreuses régions. Le coût de mise en place d’un réseau de distribution de grande envergure est élevé, surtout dans les zones rurales dispersées, avec des retours sur investissement peu élevés.

MIMO permet ainsi aux prestataires d’accéder à une main d’œuvre formée et à des compétences plus proches de leur clientèle, tandis que ses agents de terrain accèdent ainsi à des opportunités de revenus au sein de leur localité.

L’impact sur les segments à faible et moyen revenu

Lathika considère que MIMO améliore les conditions de vie de ses agents de terrain. MIMO leur offre la possibilité d’exercer une activité professionnelle respectable qui améliore leur statut social au sein de leur communauté. Ils font partie du monde digital, ce qui facilite leur inclusion sociale.

Pour connaître le point de vue des agents, l’équipe MSC a interviewé Ram Sahay, un agent de terrain de MIMO : « Je suis fier de travailler avec MIMO, parce qu’à la différence de certains de mes collègues, qui sont obligés de transporter des gros paquets de documents ou de formulaires chez leurs clients, je travaille avec l’appli mobile de MIMO, ce qui me permet de faire la même chose deux fois plus vite », dit-il avec un large sourire. Les agents de terrain déclarent que les tâches réalisées pour MIMO augmentent leurs revenus de 20 à 30 %. Ils indiquent que leur productivité personnelle s’est elle aussi améliorée, car ils peuvent mieux planifier leurs journées.

Les obstacles

Depuis sa création, l’une des principales difficultés rencontrées par MIMO a été de gagner et de conserver la confiance de clients qui sont des banques et d’autres prestataires de services. Faute de visibilité sur le dernier kilomètre, ces clients avaient des inquiétudes quant aux antécédents et aux compétences des agents de terrain et doutaient que ceux-ci soient en mesure de faire le travail dans le respect de leurs exigences.

Il a été beaucoup plus facile pour MIMO de relever le défi de la formation des agents de terrain en ce qui concerne la technologie et l’application. Cela passait par des choses simples, comme le fait de prendre de bonnes photos, de comprendre la signification des documents à remplir, etc. Il a fallu davantage de temps et des formations répétées pour améliorer leurs compétences en matière de communication, de présentation et d’aisance dans les relations avec les clients des prestataires – ce qu’on appelle les « soft skills ».

La diversité des zones géographiques couvertes a également représenté une autre difficulté pour MIMO. Les différences dans les habitudes de travail l’ont obligée à aborder chaque état indien de façon différente. Dans des états comme le Bihar ou l’Uttar Pradesh, MIMO a eu du mal à obtenir que les agents de terrain terminent les tâches figurant sur leur liste dans les délais alloués. Les agents de terrain des états du sud de l’Inde font preuve de davantage de rigueur et n’hésitent pas à accepter des tâches supplémentaires.

Le soutien du Lab

Le Centre for Innovation Incubation and Entrepreneurship (CIIE – Centre d’incubation de l’innovation et de l’entrepreneuriat) et MicroSave Consulting (MSC) ont organisé des ateliers de travail intensifs et des séances de diagnostic pour soutenir MIMO. MSC a ainsi organisé une séance de planification stratégique avec l’équipe de direction de l’entreprise. Cet exercice a permis aux membres de l’équipe d’entamer une réflexion stratégique allant au-delà de la simple survie de l’entreprise. Grâce à cette démarche, MIMO est en mesure de se fixer des objectifs à moyen terme et à long terme avec des cibles intelligentes. D’après Lathika, cela leur a permis de rationaliser les processus internes de l’entreprise tout en rapprochant l’équipe.

Avant ce travail, l’équipe de MIMO était confrontée à des difficultés typiques des start-ups. L’équipe n’avait pas de définition précise des rôles et responsabilités. Il arrivait par exemple que l’un de ses membres finisse par s’occuper d’un processus interne qu’un autre membre de l’équipe maîtrisait mieux, ce qui représentait une perte d’efficacité. La situation était également aggravée par un manque de communication. L’atelier a permis aux responsables des différentes équipes de se rapprocher et d’identifier les déficits de communication. Ils ont pu ainsi se répartir d’un commun accord des rôles et des responsabilités mieux définis.

À ce jour, MIMO a réduit de 25 % les délais d’exécution de ses processus grâce à une meilleure répartition des tâches et à la mise en place de normes de communication au sein de l’entreprise. L’atelier et l’assistance complémentaire du Lab ont également permis à l’équipe de direction de MIMO de mieux gérer ses priorités et d’avoir davantage d’impact dans le cadre d’une vision plus large de l’entreprise.

Une étude de terrain de diagnostic rapide a permis à MIMO de mieux comprendre les différentes difficultés rencontrées par ses agents sur le terrain et prendre des mesures pour les surmonter. Cette étude a également permis de définir un barème de commission équitable basé sur les normes du secteur.

COVID-19 : une période difficile pour MIMO et ses travailleurs indépendants

Après avoir commencé avec quelques clients et 250 agents de terrain en 2017, MIMO servait jusqu’en février 2020 plus de 70 clients par le biais de 10 800 agents de terrain. Avec une activité qui couvrait 19 États de l’Inde, son avenir s’annonçait prometteur. Mais le coronavirus est arrivé, plongeant tout le pays en situation de « lockdown » (confinement). Les activités de terrain de l’entreprise ont été complètement interrompues et les clients sont revenus sur leur engagement de poursuivre leurs relations dans ces conditions.

Fermement décidée à survivre, MIMO a examiné la possibilité d’un processus de vérification vidéo. Il ne s’agit pas d’une grande transformation innovante, mais plutôt d’un ajustement pour faire le meilleur usage des ressources disponibles : l’appel vidéo. Ce qui a commencé comme une solution provisoire pendant la crise actuelle a rapidement pris de l’ampleur, tant auprès des clients que des agents de terrain qui travaillaient depuis leur domicile. La confiance des clients dans la qualité des résultats obtenus par MIMO et la capacité de l’équipe MIMO à adopter le nouveau processus et à former les agents de terrain qui le souhaitaient ont commencé à porter leurs fruits. De presque zéro transaction pendant la deuxième quinzaine de mars à quelques centaines aujourd’hui et à l’arrivée prochaine de deux gros clients, MIMO pourrait finir par traiter davantage de transactions qu’avant l’arrivée de la pandémie.

Ce blog fait partie d’une série d’articles consacrés à des FinTech prometteuses qui sont source de changement au sein des communautés défavorisées. Ces entreprises bénéficient du soutien du Laboratoire d’inclusion financière (Financial Inclusion Lab), un accélérateur de start-ups également parrainé par MicroSave Consulting (MSC) qui fait partie de l’initiative indienne, “Bharat Inclusion Initiative” du Centre for Innovation Incubation and Entrepreneurship (CIIE.CO) en Inde.

Ce blog retrace le parcours d’une start-up du Laboratoire d’inclusion financière (Financial Inclusion Lab), un accélérateur de start-ups qui reçoit le soutien de certaines des plus grandes organisations philanthropiques du monde – la Fondation Bill & Melinda Gates, JP Morgan, la Fondation Michael & Susan Dell, la Fondation MetLife et le Omidyar Network.

« Pourquoi devrais-je acheter une police d’assurance groupée contenant plusieurs couvertures inutiles alors que j’ai juste besoin d’un ou deux produits ? » demande Kumar, un marchand de tissus de Delhi. Kumar, comme beaucoup de ses confrères commerçants, possède un petit magasin dans une des rues étroites, très peuplées et très fréquentées de l’un des plus vieux marchés de l’Inde : Chandni Chowk. Quand on se promène dans les ruelles de Chandni Chowk, on remarque vite les enchevêtrements de vieux fils électriques dangereusement accrochés à faible hauteur dans des espaces confinés. Ils augmentent le risque d’électrocution susceptible de provoquer des incendies, qui pourraient facilement se propager et brûler un nombre important de magasins, détruisant des vies en un instant.

Bien qu’ils aient conscience de ces risques, des commerçants comme Kumar hésitent à souscrire des contrats d’assurance pour protéger leur activité ou leurs biens parce que les courtiers et les compagnies d’assurance essaient de leur vendre des polices d’assurance qui sont chères et couvrent des risques non pertinents (comme par exemple le risque d’inondation).

Kumar a besoin d’un produit d’assurance personnalisable en fonction de ses besoins et des risques auxquels son entreprise est exposée (comme par exemple le risque d’incendie).

La prise de conscience

Suvendu, Vidya, Sorabh et Chiranth (figure 1) sont tous les quatre passés par l’étape difficile et compliquée de connaître et d’acheter ou de vendre des produits d’assurance. Ils avaient l’habitude de se rencontrer régulièrement dans le cadre de différents forums et séminaires ayant trait à l’assurance, partageant leurs expériences et leurs frustrations concernant le secteur, et ont fini par se lier d’amitié. Lorsqu’ils ont pris conscience de leur volonté commune d’améliorer le secteur de l’assurance au moyen de la technologie et de l’analyse des données, ils ont décidé de créer leur propre start-up. C’est ainsi que Riskcovry a vu le jour en février 2018.

Figure 1 : L’équipe Riskcovry

Le pitch

D’après l’IRDAI (autorité de réglementation et de développement de l’assurance de l’Inde), le taux de pénétration de l’assurance dans le pays est égal à 3,7 % du Produit intérieur brut (PIB), ce qui représente la moitié de la pénétration moyenne de l’assurance dans le monde. Alors que la densité d’assurance en Inde est de seulement 74 USD, la moyenne mondiale atteint 638 USD. Ces chiffres illustrent l’important retard du marché indien de l’assurance en termes respectivement d’équipement des clients et de produits d’assurance détenus par chaque client. Cependant, du point de vue d’un entrepreneur, ils représentent une formidable opportunité de développement d’une entreprise.

L’équipe Riskcovry a décidé de s’attaquer à ce déficit d’équipement en offrant des produits d’assurance personnalisés aux commerçants comme Kumar.

Qu’est-ce qui fait la particularité de l’offre de Riskcovry ?

En imaginant un parcours fondé sur une expérience utilisateur (UX) efficace et mise en œuvre au moyen d’une interface utilisateur (UI) soigneusement conçue au niveau de son portail d’assurance en ligne, Riskcovry fait du cycle complet de sélection et d’achat d’un ou plusieurs produits d’assurance adaptés un processus rapide en 4 ou 5 étapes qui s’exécute en quelques minutes.

Riskcovry se distingue ainsi de la concurrence en autorisant une personnalisation des produits dans le cadre d’un processus d’achat en ligne simple et rapide.

L’impact sur les segments à faible et moyen revenu

À ce jour, l’impact de Riskcovry sur les segments à faible et moyen revenu est de deux ordres :

Riskcovry collecte des renseignements financiers et non financiers qui sont traités par son équipe d’analyse statistique pour identifier les clients à faible et moyen revenu risqués et potentiels. Dans de nombreux cas, ces clients n’ont pas assez de données officielles pour posséder un « crédit scoring » et être ainsi reconnus par les bureaux de crédit officiels. En plus de vendre avec succès à cette clientèle, Riskcovry le fait à des prix raisonnables, qui vont de 20 à 1500 INR (ou, 0.25 USD à 20 USD) en fonction de la couverture choisie (vie/maladie/IARD) et de la durée du contrat (3 mois/6 mois/un an, etc.).

Riskcovry s’est également rendu compte que la confiance est un facteur de décision important pour les clients, qui achètent de l’assurance auprès de personnes qu’ils connaissent. Riskcovry a donc également mis en place des circuits de distribution reposant sur un modèle d’agent dans les zones rurales. Ce modèle repose sur la formation de jeunes au chômage ou de femmes qui jouent le rôle d’agent d’assurance au niveau de leur quartier et vendent des produits adaptés aux commerçants qu’ils connaissent, à leurs amis ou connaissances, voire parfois à leur famille. Dans le cadre de son projet « Mission Maharashtra », Riskcovry déclare avoir déjà activé 5 000 entrepreneurs de quartier et pénétré ainsi 355 quartiers de l’état indien du Maharashtra.

Les obstacles

Comme toute start-up, le parcours de Riskcovry a été semé d’embûches. Bien qu’il ne lui ait pas fallu longtemps pour lancer son portail de vente en ligne de produits d’assurance personnalisés destinés aux petits commerçants, Riskcovry a rapidement pris conscience de la nécessité d’avoir un modèle assisté par des agents (dans lequel un agent d’assurance aide le client à acheter le bon produit en le guidant dans le portail en ligne de l’entreprise), car les clients étaient réticents à acheter de l’assurance sans avoir la possibilité de dialoguer avec un être humain. En tant que start-up, Riskcovry n’avait toutefois que des ressources limitées, au niveau notamment de son équipe commerciale, pour répondre à la demande croissante de ces clients.

Un autre problème rencontré par Riskcovry était le manque de notoriété (« valeur ») de sa marque. Par conséquent, même les clients qui souhaitaient souscrire un contrat d’assurance n’avaient pas forcément envie de le faire avec Riskcovry.

Riskcovry a donc sollicité l’aide du Lab pour surmonter ces difficultés.

Le soutien du Lab

Composé de CIIE.CO et de son partenaire de connaissance MSC, et bénéficiant du soutien de plusieurs bailleurs de fonds réputés, le Lab apporte une assistance technique et commerciale aux start-ups de chacune de ses cohortes dans le cadre d’ateliers de travail intensifs, de journées de démonstration, de diagnostics, d’appels d’accompagnement et de séances de formation personnalisées.

En ce qui concerne Riskcovry, le Lab lui a permis d’identifier le bon canal produit pour le segment des petits commerçants et l’a aidé à définir une stratégie de choix d’un circuit de distribution adapté à chaque produit. Cela s’est par exemple traduit par des contacts avec des banques coopératives pour exploiter le modèle de vente assistée pour la distribution de contrats d’assurance-vie ou par l’association de produits de crédit et d’assurance pour s’appuyer sur les institutions de microfinance (IMF) et les banques de détail en tant que partenaires de distribution.

Sachant que la petite équipe commerciale de Riskcovry n’avait pas les moyens d’être en contact avec les clients finaux de l’entreprise, le Lab a collaboré avec Riskcovry pour transformer le modèle commercial B2C de l’entreprise en modèle B2B2C. Cela, afin de lui permettre d’exploiter les relations clients existantes de chaînes de magasin de vente au détail ou de réseaux de correspondants BCNM (Business Correspondent Network Management) pour vendre par leur intermédiaire. Ce modèle commercial a non seulement permis de résoudre le problème des contacts avec la clientèle, mais a également atténué l’obstacle du manque de confiance des clients à l’égard de Riskcovry, car le produit est désormais vendu par l’intermédiaire d’une enseigne réputée que les clients connaissent depuis longtemps.

Riskcovry a pu ainsi nouer des partenariats inédits pour le secteur avec de grandes enseignes de supermarchés et des correspondants bancaires en tant que partenaires commerciaux, ce qui lui permet de toucher aujourd’hui des centaines de salariés et clients de ces entreprises dans les agglomérations de type 2 et 3. Cette accélération des efforts de commercialisation de Riskcovry se manifeste à la fois dans le temps (de plusieurs mois à quelques semaines) et dans les volumes (de quelques clients à plusieurs centaines). Bien que l’équipe dédiée de Riskcovry soit le principal moteur de cette réussite, nous sommes heureux au sein du Lab d’y avoir apporté notre contribution.

Exploiter les opportunités créées par la crise de la COVID-19

Personne n’avait anticipé la pandémie et les problèmes sanitaires, financiers et économiques qui en découleraient. Il n’y avait donc aucune couverture d’assurance spécifique dans le monde pour y faire face. Bon nombre de compagnies d’assurance ont été dépassées par la propagation rapide de la maladie et ont mis du temps à s’adapter pour élaborer des contrats appropriés. Cette situation a permis de faire ressortir l’agilité et les compétences de Riskcovry.

La start-up a rapidement pris conscience de la situation et a tout aussi rapidement élaboré une offre de contrats d’assurance personnalisés de type « Do-It-Yourself » (DIY) issus de ses différents fournisseurs de contrats d’assurance. Elle a récemment lancé des contrats d’assurance COVID-19, qui couvrent l’hospitalisation et d’autres frais médicaux. Vous pouvez en découvrir davantage ici.

En partageant les API avec des prestataires de services ne faisant pas partie du secteur financier, comme par exemple les EdTechs dans l’éducation ou les AgTech dans le secteur agricoles, Riskcovry explore également la possibilité d’intégrer des produits d’assurance adaptés à leur offre de produits.

Les perspectives d’avenir

A plus long-terme, au delà de la situation actuelle, Riskcovry prévoit d’étendre la commercialisation de son nouveau concept d’assurance à d’autres marchés émergents. L’entreprise souhaite également renforcer ses circuits de distribution, promouvoir des produits d’assurance « rapide » et redonner ainsi un nouvel attrait à l’assurance dans son ensemble.

Ce blog fait partie d’une série d’articles consacrés à des FinTech prometteuses qui sont source de changement au sein des communautés défavorisées. Ces entreprises bénéficient du soutien du Laboratoire d’inclusion financière (Financial Inclusion Lab), un accélérateur de start-ups également parrainé par MicroSave Consulting (MSC) qui fait partie de l’initiative indienne, “Bharat Inclusion Initiative” du Centre for Innovation Incubation and Entrepreneurship (CIIE.CO) en Inde.

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.

Pour les banques participantes, le principal avantage des réseaux d’agents est la réduction de leurs coûts. Les banques ougandaises ont ainsi réalisé des économies sur l’investissement nécessaire à la mise en place de leurs réseaux d’agents respectifs. Les frais de mise en place et de gestion des réseaux d’agents comprennent le matériel (terminaux de point de vente, smartphones et imprimantes Bluetooth), le recrutement et l’intégration des agents, ainsi que leur formation.

Pour les banques participantes, le principal avantage des réseaux d’agents est la réduction de leurs coûts. Les banques ougandaises ont ainsi réalisé des économies sur l’investissement nécessaire à la mise en place de leurs réseaux d’agents respectifs. Les frais de mise en place et de gestion des réseaux d’agents comprennent le matériel (terminaux de point de vente, smartphones et imprimantes Bluetooth), le recrutement et l’intégration des agents, ainsi que leur formation.

Préssentant une opportunité de servir la gig économie, l’entrepreneuse en série Lathika Regunathan a créé

Préssentant une opportunité de servir la gig économie, l’entrepreneuse en série Lathika Regunathan a créé