Ambition et endettement, l’histoire d’Abul

Abul passe d’un pousse-pousse à l’ancienne à un pousse-pousse électrique

Stuart Rutherford, juin 2019

Dans le cadre du projet des carnets financiers quotidiens de Hrishipara, nous avons interviewé Abul Hossain tous les jours depuis juillet 2017 pour enregistrer les entrées et sorties d’argent de son ménage composé de quatre personnes.

Lorsque nous l’avons rencontré, il venait de se convertir de l’hindouisme à l’islam. Sa jeune épouse Shahnaz avait loyalement fait la même chose, malgré la rupture que cela avait provoqué avec sa propre famille. Ils élèvent leur fils de six ans et leur fille de deux ans dans leur nouvelle religion et espèrent que leurs enfants resteront à l’école beaucoup plus longtemps que le niveau de 4ème que le couple a atteint.

Lorsque nous l’avons rencontré, il venait de se convertir de l’hindouisme à l’islam. Sa jeune épouse Shahnaz avait loyalement fait la même chose, malgré la rupture que cela avait provoqué avec sa propre famille. Ils élèvent leur fils de six ans et leur fille de deux ans dans leur nouvelle religion et espèrent que leurs enfants resteront à l’école beaucoup plus longtemps que le niveau de 4ème que le couple a atteint.

Âgé de 34 ans, Abul connaît les bases de la maçonnerie et travaille de temps en temps sur des chantiers, mais son principal métier est la conduite d’un pousse-pousse. Il est passé d’un pousse-pousse à l’ancienne à un pousse-pousse électrique, récemment remplacé par le modèle plus moderne illustré en photo. Shahnaz fait de la couture et s’occupe des animaux, mais elle consacre la plus grande partie de son temps à ses activités de mère de famille. Ils sont tous en bonne santé et Abul est un jeune homme dynamique, ambitieux et plein de ressources.

Dans cet article, nous examinons comment Abul est arrivé à réaliser son ambition d’un véhicule plus moderne et les conséquences de cette décision sur les finances et le niveau de vie de son foyer.

Vue d’ensemble

Nos notes montrent que sur la période de 22 mois allant du 1er août 2017 au 31 mai 2019, les entrées d’argent du ménage se sont élevées à 29 478 $ et les sorties à 29 231 $, ce qui correspond à des flux mensuels moyens d’environ 1 300 $ dans chaque sens. Le ménage n’utilise pas l’argent mobile, ni les chèques, ni aucun autre instrument, ce qui veut dire que tous ces flux sont en espèces. Les montants sont exprimés en dollars internationaux après conversion des sommes en taka bangladais au taux de change calculé par la Banque mondiale pour refléter le fait que le pouvoir d’achat d’un dollar est beaucoup plus élevé au Bangladesh qu’aux États-Unis. Si nous avions utilisé le taux de change du marché, les rentrées d’argent d’Abul apparaitraient beaucoup moins importantes à environ 12 000 $ au total.

Budget ordinaire du ménage

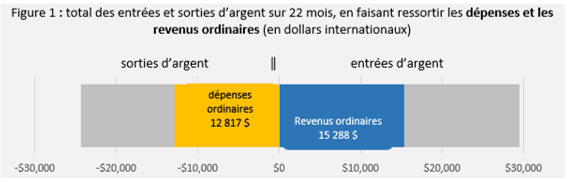

Notre premier schéma montre la répartition de leurs flux financiers entre ce que nous appelons les dépenses « ordinaires» du ménage et les revenus « ordinaires » tirés de leur activité professionnelle.

Les 15 018 $ de revenus ordinaires ne représentent que 51 % des entrées d’argent totales et les 11 552 $ de dépenses seulement 40 % des sorties d’argent totales, ce qui laisse beaucoup de transactions à expliquer. Les revenus ordinaires sont supérieurs aux dépenses ordinaires, ce qui laisse à penser qu’il existe une marge dans leur budget « ordinaire » pour d’autres dépenses en dehors des besoins « ordinaires ».

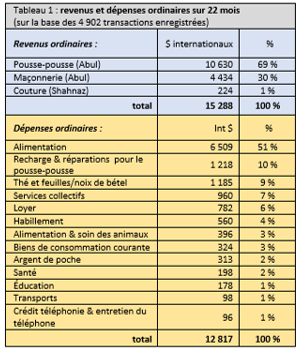

Dans la tableau 1, nous présentons la décomposition des revenus et dépenses ordinaires du ménage. Les 15 018 $ de revenus ordinaires ne représentent que 51 % des entrées d’argent totales et les 11 552 $ de dépenses seulement 40 % des sorties d’argent totales, ce qui laisse beaucoup de transactions à expliquer. Les revenus ordinaires sont supérieurs aux dépenses ordinaires, ce qui laisse à penser qu’il existe une marge dans leur budget « ordinaire » pour d’autres dépenses en dehors des besoins « ordinaires ».

Dans la tableau 1, nous présentons la décomposition des revenus et dépenses ordinaires du ménage. Les 15 018 $ de revenus ordinaires ne représentent que 51 % des entrées d’argent totales et les 11 552 $ de dépenses seulement 40 % des sorties d’argent totales, ce qui laisse beaucoup de transactions à expliquer. Les revenus ordinaires sont supérieurs aux dépenses ordinaires, ce qui laisse à penser qu’il existe une marge dans leur budget « ordinaire » pour d’autres dépenses en dehors des besoins « ordinaires ».

Comme c’est le cas pour tous les participants à nos « carnets quotidiens », l’alimentation représente plus de la moitié des dépenses totales. La famille a dépensé plus de 2 000 $ uniquement en riz, environ 800 $ en poisson et autant en légumes et près de 300 $ en huile de cuisson. 220 $ ont été dépensés en volaille, mais seulement 51 $ en bœuf et en mouton.

Les loisirs apparaissent à peine dans leur budget. Le thé et le bétel sont consommés par Abul : quasiment tous les travailleurs manuels de notre échantillon mâchent du bétel une ou deux fois par jour. Une partie de l’argent de poche est passé en bonbons. Il a utilisé un peu de crédit téléphonique pour regarder des programmes religieux sur son smartphone. Mais il n’y a pas de cinéma, de sorties au restaurant ou de vacances, et ils ne possèdent pas de téléviseur. Aucun des deux n’a voyagé au-delà de la périphérie de la ville avoisinante.

Éléments exceptionnels

Abul et Shahnaz ont eu d’autres sources de revenus et de dépenses en dehors de leur budget « ordinaire », comme illustré dans la figure 2.

Les revenus exceptionnels se sont élevés à 7 352 $ et proviennent principalement de cadeaux et de la vente de biens. En décembre 2017 et en juin 2018, Abul a vendu des vaches pour respectivement 720 $ et 1 294 $, et en décembre 2018, il a vendu un pousse-pousse pour 2 088 $. À huit reprises, il a reçu de l’argent donné par des voisins charitables, pour un total de 932 $, et il a également reçu deux gros paiements rétroactifs pour du travail effectué sur des chantiers, pour un total de 705 $. Pendant une courte période fin 2018, il a possédé deux pousse-pousse et en louait un à la journée, ce qui lui a rapporté 271 $.

Les dépenses exceptionnelles s’élèvent à 5 430 $ et sont elles aussi dominées par un petit nombre de transactions de montant élevé : 3 324 $ ont servi à l’achat d’un nouveau pousse-pousse en juin 2018, tandis que d’autres sommes significatives ont servi à acheter une batterie de pousse-pousse et une panoplie d’outils de maçonnerie.

Le point d’équilibre

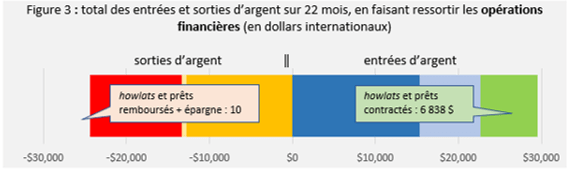

Nous pouvons maintenant compléter les espaces vides de notre schéma, qui correspondent à leurs opérations financières.

Abul admire l’autosuffisance ainsi que la tradition d’entraide communautaire qui est l’un des aspects qui l’ont attiré vers l’islam. Dans une interview antérieure, il nous avait indiqué qu’il éviterait de percevoir ou de payer des intérêts et s’appuierait sur la tradition des prêts en espèces sans intérêt appelés howlats (qui sont courants au Bangladesh dans toutes les communautés religieuses). Dans la pratique, son budget s’est avéré trop serré pour lui permettre d’accorder des howlats (bien qu’il fasse des cadeaux à des personnes et organisations religieuses), mais nous l’avons vu souscrire et rembourser sept howlats, le plus important d’entre eux s’élevant à 206 $.

Il n’a pas pu toutefois obtenir un howlat suffisamment important pour financer le remplacement de la batterie morte de son pousse-pousse, et il lui a fallu pour cela emprunter avec des intérêts. Il a emprunté 1 662 $ à un ami en s’engageant à rembourser 10,30 $ par jour jusqu’à avoir remboursé 2 250 $ au total. Il a respecté son engagement mais a rapidement cherché une alternative moins coûteuse. Quatre mois plus tard, il a remboursé le prêt au moyen d’un prêt moins cher accordé par un voisin compatissant et a poursuivi ses remboursements journaliers. Mais même cela s’est avéré difficile, et il a emprunté de nouveau, à hauteur de 294 $ cette fois-ci avec un taux de 10 % par mois.

Ces prêts ont consterné sa femme. Avant leur mariage, Shahnaz était cliente d’une banque de micro-finance (IMF), qu’elle a abandonnée sur l’insistance d’Abul lorsqu’elle s’est convertie à l’islam. Mais elle a depuis rapidement rejoint deux IMF (Grameen Bank et ASA) et convaincu son mari que les prêts des IMF étaient à la fois moins chers et plus faciles à gérer que les prêts informels. En l’espace d’un mois, elle a emprunté 588 $ auprès de chacune de ces IMF, remboursant 15 $ par semaine plus 3 $ d’épargne. Six mois plus tard, elle a rejoint une troisième IMF, la Fondation Dum, souscrivant de nouveau un premier prêt de 588 $.

À 54 $ par semaine, les remboursements et engagements d’épargne ont commencé à absorber une partie significative de leurs revenus, mais ce n’était pas fini : en avril de cette année, ASA a accepté de leur accorder un second prêt de 1 176 $. Abul nous explique : « je ne pouvais pas faire autrement : je n’arrive plus à rembourser mes howlats, mes prêts informels et les prêts des IMF avec mes revenus actuels ». Il espère que ce nouveau prêt lui permettra de rembourser suffisamment de dettes pour se remettre à flot. À ce stade, Il est difficile de dire s’il y parviendra. Le point positif est leur épargne auprès des IMF : ils ne s’en sont jamais servi et ont pu y ajouter quelques cadeaux, ce qui en porte le montant à un peu plus de 500 $ à fin mai.

Le temps et l’argent

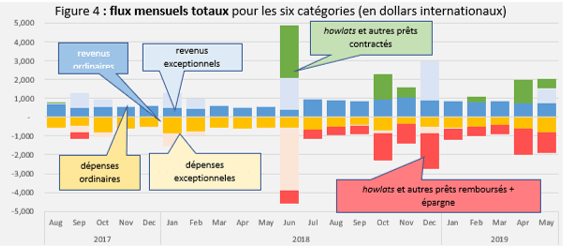

Dans cette section et la suivante, nous examinons de plus près l’enchaînement de leurs opérations dans le temps, en commençant par une analyse des flux mensuels totaux (illustrée à la figure 4).

Cette figure montre que le mois de juin 2918 marque un tournant. Jusqu’à cette date, Abul était resté fidèle à sa volonté d’autosuffisance. À deux reprises (en septembre 2017 et janvier 2018), il a vendu son ancien pousse-pousse pour en acheter un nouveau plus moderne, grâce notamment à des paiements rétroactifs de chantiers de maçonnerie. Il s’est toutefois lassé des réparations permanentes qui lui coûtaient du temps et de l’argent, et en février 2018, il s’est remis à la maçonnerie. Le graphique montre toutefois que ses revenus ont alors chuté en dessous de ses dépenses ordinaires. En juin 2018, ses revenus étaient au plus bas. C’est là qu’il a pris sa grande décision : acheter un meilleur pousse-pousse (bien que toujours d’occasion) en vendant leur vache et en faisant des emprunts avec intérêts auprès d’un ami et de deux IMF.

L’impact sur leurs revenus ordinaires a été immédiat : le pousse-pousse électrique lui a permis de travailler plus longtemps chaque jour et les échéances de prêt l’ont amené à travailler de nuit comme maçon chaque fois qu’il en avait l’occasion. Depuis le mois de juillet, les revenus ordinaires ont dépassé les dépensent ordinaires, à l’exception du dernier mois. Mais le remboursement de la dette est récemment devenu le poste le plus important du budget familial. Au début, il n’avait pas vendu son ancien pousse-pousse et le louait à la journée, mais en décembre 2018, il a changé d’avis et l’a vendu, en partie pour se désendetter. Comme nous l’avons vu, il a aussi continué à emprunter auprès des IMF, pour des montants de plus en plus importants. Le remboursement des prêts s’effectue selon des échéances hebdomadaires de montant égal en plus des intérêts. Jusqu’à présent, ils ont réussi à respecter leurs échéances, mais il leur a fallu parfois recourir à des dons ou à des howlats à court terme pour y arriver.

La routine quotidienne

À quoi ressemblent leurs transactions au quotidien ?

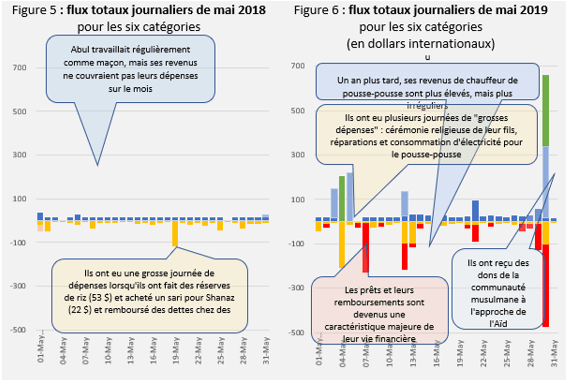

Dans les figures 5 et 6 ci-dessous, nous examinons deux mois différents, mai 2018 et mai 2019, en présentant les totaux journaliers pour chacune de nos six catégories de flux.

Nous avons volontairement conservé la même échelle verticale pour les deux figures, afin de mieux faire ressortir les changements spectaculaires intervenus dans la gestion de leurs finances.

En mai 2018, Abul avait un travail régulier, mais peu rémunérateur, et avait du mal à couvrir ses dépenses ordinaires. Un an plus tard, il a des revenus plus importants, mais également plus irréguliers, en tant que chauffeur de pousse-pousse et se retrouve endetté auprès de trois IMF et de prêteurs privés.

Abul est-il trop pauvre pour s’en sortir ?

Sur la base de ces calculs, ils consomment un peu plus de 4 $ par jour, ce qui représente à peu près deux fois la limite supérieure de l’extrême pauvreté telle que définie par la Banque mondiale et les place à proximité de la « imite supérieure de pauvreté » utilisée par le gouvernement du Bangladesh pour mesurer la pauvreté dans le pays.

Sur la base de ces calculs, ils consomment un peu plus de 4 $ par jour, ce qui représente à peu près deux fois la limite supérieure de l’extrême pauvreté telle que définie par la Banque mondiale et les place à proximité de la « imite supérieure de pauvreté » utilisée par le gouvernement du Bangladesh pour mesurer la pauvreté dans le pays.

Sur la base des normes internationales, la famille de 4 personnes d’Abul est pauvre, mais dans l’extrême pauvreté. Pour arriver à cette conclusion, nous avons analysé les opérations des 22 mois pendant lesquels nous les avons suivis pour calculer la consommation par jour et par personne du foyer. La consommation n’est pas la même chose que les « dépenses ordinaires », car ces dernières comprennent des éléments comme les réparations ou les chargements de batterie, qui sont des dépenses professionnelles permettant de générer leurs revenus : la consommation n’inclut pas ces dépenses.

En bref, Abul et sa famille sont à deux doigts de sortir de la définition officielle de la « pauvreté », mais sont confrontés au défi d’arriver à gérer une dette considérable. Nous avons l’intention de rester en contact avec eux suffisamment longtemps pour voir comment ils s’en sortiront.

Le travail de terrain réalisé pour le projet des carnets financiers quotidiens de Hrishipara est désormais intégralement financé par L-IFT, que nous remercions pour son soutien.

Concevoir des produits répondant aux besoins réels des clients

Concevoir des produits répondant aux besoins réels des clients

Stanley est un commerçant de 35 ans qui vend des chaussures d’occasion dans l’un des plus grands marchés de plein air de Nairobi. Il réalise suffisamment de bénéfices pendant les heures d’affluence qu’il réinvestit souvent dans son commerce. Parfois, en cas de baisse et d’irrégularité des profits, Stanley a besoin d’une ligne de crédit pour rester à flot. Il emprunte, en moyenne 300 USD par mois auprès des institutions de crédit digital pour reconstituer son stock. Il rembourse ses prêts à temps pour éviter une réduction de sa limite de prêt et un

Stanley est un commerçant de 35 ans qui vend des chaussures d’occasion dans l’un des plus grands marchés de plein air de Nairobi. Il réalise suffisamment de bénéfices pendant les heures d’affluence qu’il réinvestit souvent dans son commerce. Parfois, en cas de baisse et d’irrégularité des profits, Stanley a besoin d’une ligne de crédit pour rester à flot. Il emprunte, en moyenne 300 USD par mois auprès des institutions de crédit digital pour reconstituer son stock. Il rembourse ses prêts à temps pour éviter une réduction de sa limite de prêt et un

Comme le montre la figure ci-contre, presque tous les prêteurs digitaux envoient des messages de marketing émotionnels aux clients potentiels dans le but de les persuader de contracter des prêts.

Comme le montre la figure ci-contre, presque tous les prêteurs digitaux envoient des messages de marketing émotionnels aux clients potentiels dans le but de les persuader de contracter des prêts.