L’équilibre entre le biais cérébral gauche-droit dans les processus de la conception axée sur l’utilisateur

Premasis Mukherjee et Akhand Tiwari, décembre 2015

Le biais cérébral gauche-droit dans l’élaboration des produits

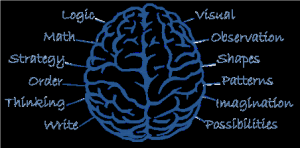

Les lobes gauche et droit de notre cerveau traitent différemment les informations. Le lobe droit traite les informations d’une manière intuitive, non-verbale et simultanée alors qu’il semble que le lobe gauche les traite de façon analytique, verbale et séquentielle. Ainsi, la créativité et les idées novatrices sont attribuées au lobe droit, tandis que le lobe gauche est considéré comme le centre du raisonnement logique et analytique.

Les lobes gauche et droit de notre cerveau traitent différemment les informations. Le lobe droit traite les informations d’une manière intuitive, non-verbale et simultanée alors qu’il semble que le lobe gauche les traite de façon analytique, verbale et séquentielle. Ainsi, la créativité et les idées novatrices sont attribuées au lobe droit, tandis que le lobe gauche est considéré comme le centre du raisonnement logique et analytique.

Sur le plan de la conception de produit la tendance des institutions et investisseurs est de se concentrer sur la logique commerciale et l’analyse des performances, alors que les chercheurs et les concepteurs pour leur part favorisent la créativité et l’innovation. Les partisans du lobe droit affirment qu’en donnant une trop grande primauté à l’angle commercial on limite les idées créatrices et révolutionnaires. Cependant force est de constater que de nombreux produits magnifiquement conçus deviennent rapidement des « produits orphelins » dans les établissements d’exécution puisque les chefs d’entreprise ne sont pas convaincus que les concepteurs ont suffisamment pris en compte leurs réalités commerciales. Souvent les enjeux de la conception des produits tournent autour du conflit entre ces biais du cerveau gauche et du cerveau droit. Une étude de marché et une conception centrée sur l’utilisateur perdent en partie leur pertinence lorsque d’excellentes idées de produits sont abandonnées par l’établissement. Nous attribuons cette défaillance au fait que personne ne s’intéresse vraiment au problème du biais gauche-droite. Dans ce blog, nous discutons de l’approche « Market Insights for Innovation and Design (MI4ID) » de MicroSave Consulting (MSC) de la distillation du concept et de la façon dont ce problème est abordé dans le processus de l’élaboration de produits.

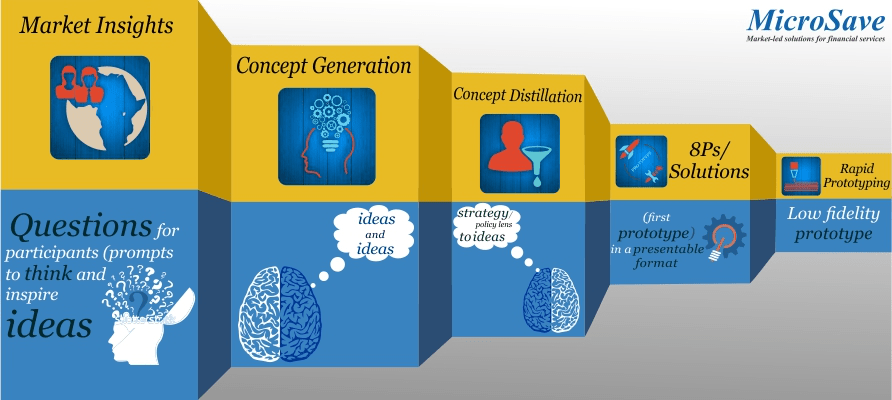

Approche MI4ID

Au cours de la dernière décennie MSC a élaboré plus de 200 produits financiers à travers le monde sur la base d’une recherche approfondie en ce qui concerne les besoins, les aspirations, les préférences et les comportements des clients. Le processus adopté par MSC pour l’élaboration de produits met autant l’accent sur l’innovation que sur les priorités stratégiques des organisations d’exécution. Nous considérons le processus d’élaboration de produits comme une démarche à deux volets : le volet recherche d’informations sur le marché suivi de celui d’innovation et de conception. Ces deux champs interdépendants présentent des caractéristiques uniques qui demandent une expertise spécifique. Tandis que les chercheurs et les économistes comportementaux peuvent avoir d’excellentes idées sur les types de comportement des utilisateurs potentiels, il est nécessaire d’avoir une certaine expertise en matière de réflexion créatrice pour transformer ces idées en concepts novateurs et uniques. Il est donc important de distiller davantage, par une analyse minutieuse de la stratégie et des priorités commerciales de l’institution d’exécution, ces idées originales pour en tirer des concepts de produits adaptés aux besoins des entreprises. C’est là le nœud de tout processus d’élaboration de produits, où différents experts, économistes comportementaux, concepteurs et stratèges d’entreprise, réfléchissent ensemble pour produire des idées à la fois novatrices et économiquement judicieuses.

De la génération à la distillation de concept

Les chercheurs en sciences du comportement utilisent souvent la cartographie comportementale pour produire des idées qui sont portées devant un atelier de génération de concept (également appelé atelier de « génération d’idées » ou de « brainstorming »). Avec des techniques de co-conception et de brainstorming participatives, le concepteur recueille les idées des participants pour produire un éventail de « solutions » qui répondent à ces idées comportementales. En d’autres termes, les participants génèrent des concepts ou des idées permettant de surmonter les goulots d’étranglement comportementaux qui entravent le comportement souhaité. L’atelier de distillation de concepts de MSC suit les étapes suivantes :

- La sélection d’un bon mélange de participants : contrairement à la pratique courante où on n’utilise que des concepteurs créateurs et des théoriciens du design en matière de conception, nous recommandons vivement pour l’atelier de génération de concepts un mélange de cadres supérieurs et intermédiaires, de chercheurs et de concepteurs. Non seulement cela favorise une réflexion stratégique, mais également crée un sentiment « d’appropriation » chez les cadres, et facilite l’adoption du produit par l’établissement.

- La génération d’idées neutres : pour éviter des préjugés commerciaux et sectoriels au cours de la génération d’idées, nous démarrons l’atelier par la neutralisation des informations issues du secteur en question. Par exemple, au lieu de demander aux participants de réfléchir sur une question du genre : « Comment pourrions-nous convaincre le réseau de distribution de vendre de l’assurance ? » Nous disons plutôt : « Comment pouvons-nous aider et encourager un réseau à vendre des produits immatériels ? »

- La génération de concept : au cours de cette phase nous facilitons la proposition de plusieurs « idées » ou solutions en relation avec les informations recueillies sur le marché. A cette étape la créativité est d’une importance suprême et aucune idée n’est considérée comme mauvaise ou irréalisable. Toutes les idées (même les plus dérisoires) sont jugées comme des contributions valables.

- Le recensement des affinités : les idées générées à l’étape 3 sont ensuite classées dans des groupes étroitement apparentés. Le regroupement des idées, facilité par le coordinateur de l’atelier, ne suit aucun critère prédéfini. Une fois le recensement des affinités d’une idée (ou de la question : « comment pourrions-nous ») terminé, le coordinateur passe aux autres idées suivant le même processus.

- La mise au point de l’optique stratégique : les activités, jusqu’à la dernière étape, sont essentiellement axées sur la prédominance du lobe droit à savoir la réflexion créatrice et intuitive autour de solutions uniques. Avant de procéder plus loin, nous introduisons à cette étape la logique du lobe gauche c’est-à-dire les priorités commerciales et les critères de performance. En général toute recherche commence par une analyse environnementale du contexte commercial de l’organisation. Les informations recueillies à cet égard sont principalement utilisées pour concevoir le plan de recherche à suivre pendant la collecte des informations sur le marché. Toutefois elles sont également utilisées par les participants pour se pencher sur les priorités stratégiques de l’établissement concerné. Les participants reçoivent un résumé d’informations sur trois aspects à savoir : l’analyse FFOM de l’organisation, la motivation des parties prenantes et la nature de la demande de la clientèle. Ces informations permettent aux participants de formuler des priorités et des orientations stratégiques en vue de l’élaboration du produit. Cet exercice permet de produire une liste sommaire des priorités de l’organisation, aussi appelée « perspective stratégique ». Il est important de noter que cette session sur la stratégie est animée par des experts de secteur de MSC et non par des chercheurs/concepteurs. Cette intervention unique permet aux concepteurs d’apprécier la logique commerciale et d’introduire le raisonnement du lobe gauche dans le processus de conception.

- Le choix des solutions : l’étape logique suivante consiste à choisir l’idée (idées) la plus séduisante et la plus réalisable pour la planche à dessin, où un prototype à basse fidélité sera esquissé. Munis de la perspective stratégique, les cadres-gestionnaires et les concepteurs choisissent ensemble des « idées » parmi celles qui figurent sur les listes d’affinité de l’étape 4, pour ainsi réduire la possibilité de tout reprendre ultérieurement en cas de conflit entre les « idées novatrices » et les priorités commerciales. L’astuce, dans tous les cas, se trouve dans la gestion du processus. La distillation de concept doit donner lieu à de nombreuses idées novatrices et révolutionnaires tout en éliminant des idées qui sont stratégiquement irréalisables.

- Les 8 P : les idées choisies pendant l’étape précédente sont ensuite classées dans un diagramme de marketing « 8P ».1 Les participants répartissent les solutions choisies dans les P appropriés du diagramme plutôt que de les mettre dans un même panier. Le diagramme final 8P donne le prototype d’un produit exhaustif et holistique prêt à être testé.

Conclusion

Le succès de tout produit dépend en fin de compte du fait qu’il soit préféré, choisi et utilisé par les clients. Par conséquent le premier élément essentiel de la conception d’un produit est de comprendre le mode de vie et la psychologie des clients. Cela dit, force est de constater que souvent les chercheurs et concepteurs ignorent le deuxième élément qui est l’adhésion de l’entreprise et la faisabilité stratégique des idées créatrices. Pour optimiser la conception d’un produit, le processus doit donc faire l’équilibre entre la logique des lobes droit et gauche du cerveau.

1 Les 8P du marketing : Produit, Prix, Place, Promotion, Population, Processus, Preuve matérielle et Positionnement

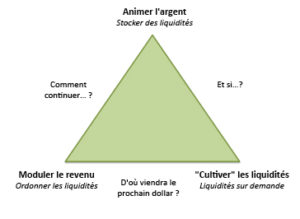

Pour que les solutions digitales soient utiles pour le marché de masse, elles doivent constituer une extension digitale des mécanismes d’adaptation que les gens utilisent dans la vie réelle. En effet, cela impliquerait la création d’une hyper-réalité à l’aide d’outils digitaux.

Pour que les solutions digitales soient utiles pour le marché de masse, elles doivent constituer une extension digitale des mécanismes d’adaptation que les gens utilisent dans la vie réelle. En effet, cela impliquerait la création d’une hyper-réalité à l’aide d’outils digitaux.

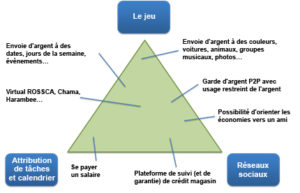

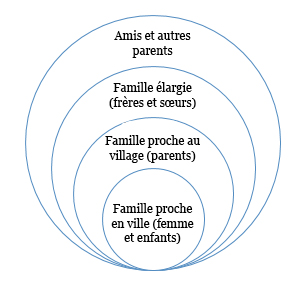

La figure ci-dessus présente trois principales stratégies d’adaptation que les gens adoptent pour faire face à leurs soucis d’argent et aux contradictions inhérentes à la façon de penser à l’argent.

La figure ci-dessus présente trois principales stratégies d’adaptation que les gens adoptent pour faire face à leurs soucis d’argent et aux contradictions inhérentes à la façon de penser à l’argent. Les gens veulent bâtir leur capital social en assumant leurs responsabilités sociales. Le capital social accumulé est un atout pour eux puisqu’il sert de filet de sécurité en cas de besoin. Les responsabilités sociales peuvent augmenter ou diminuer en fonction de leur niveau de réussite financière. Cette figure est un exemple des cercles de responsabilité qu’un migrant peut avoir. Les cercles s’élargissent et se rétrécissent en fonction de la situation financière de la personne. La responsabilité de la personne s’étendra au-delà de son cercle immédiat à mesure qu’un certain niveau de réussite financière perçue sera atteint.

Les gens veulent bâtir leur capital social en assumant leurs responsabilités sociales. Le capital social accumulé est un atout pour eux puisqu’il sert de filet de sécurité en cas de besoin. Les responsabilités sociales peuvent augmenter ou diminuer en fonction de leur niveau de réussite financière. Cette figure est un exemple des cercles de responsabilité qu’un migrant peut avoir. Les cercles s’élargissent et se rétrécissent en fonction de la situation financière de la personne. La responsabilité de la personne s’étendra au-delà de son cercle immédiat à mesure qu’un certain niveau de réussite financière perçue sera atteint.