Les solutions à l’emporte-pièce pour les commerçants ne fonctionneront pas

(Série de blogs sur la digitalisation des paiements marchands en Inde : Blog 1 de 3)

Par Amit Joshi et Sunil Bhat, mars 2019

Sanjay, Deepak, Pushpa et Shailendra sont commerçants dans différentes parties de l’Inde. Ils vendent des marchandises dans leurs propres magasins et sont régulièrement en contact avec divers clients avec qui ils traitent. Les quatre ont quelques traits en commun, à divers niveaux. Ils estiment que les paiements digitaux sont bons pour eux. Tous ont une expérience dans le domaine bancaire et ont utilisé les services financiers à différents niveaux. Ils se sont montrés disposés et aptes à devenir des commerçants hors-ligne[1] et à rejoindre le mouvement digital.

Qu’est-ce qui les différencie les uns des autres ?

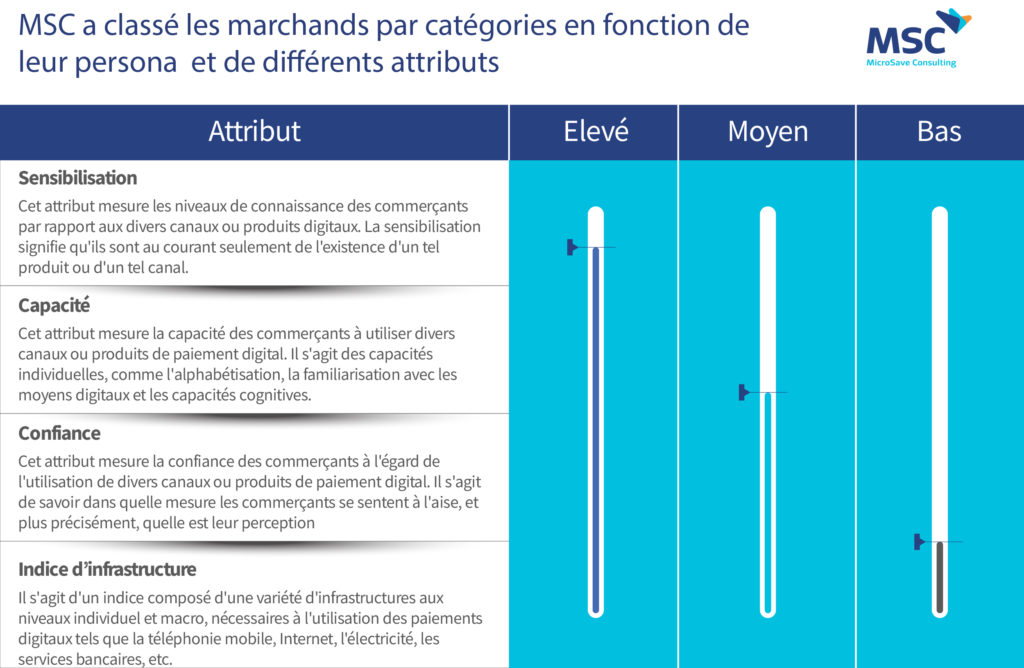

S’agissant des paiements digitaux, chacun de ces commerçants vend différents types de produits, vit une expérience différente en matière financière et a un niveau de motivation différent. Ils rencontrent différents types de clients – certains qui sont « pro-digital » et d’autres qui ne comprennent pas ou ne souhaitent pas comprendre le rôle ou l’intérêt de ce mode de paiement. Nous avons utilisé les quatre paramètres suivants pour classer les commerçants par diverses catégories, selon leurs personas distincts.

Des commerçants comme Sanjay et Deepak sont favorables aux paiements digitaux et continuent à inciter leurs clients à payer en ligne, tandis que Pushpa et Shailendra sont moins enthousiastes. Tous les quatre ont besoin de différents types d’encouragement et de soutien pour accepter d’utiliser les paiements digitaux. Leur choix d’accepter ou non d’utiliser les paiements digitaux, reflète leurs différents systèmes de croyances et objectifs.

La situation relative aux paiements de détail en Inde

L’espace de paiement de détail en Inde s’avère être un champ de bataille pour les fournisseurs de services digitaux, tant pour les opérateurs historiques comme les banques que pour les challengers comme les FinTechs. Selon une étude réalisée par ABCG-Google, le marché des paiements digitaux devrait atteindre 500 milliards de dollars d’ici 2020, ce qui inclut les paiements de personne à personne (P2P), de personne à commerçant (P2B), de commerçant à commerçant (B2B) et de personne à gouvernement (P2G). Par ailleurs, le Crédit Suisse estime dans une étude récente que le marché des paiements digitaux devrait atteindre 1 milliard de dollars en 2023. Le rapport indique qu’à l’heure actuelle, en Inde, les transactions en espèces représentent environ 90 % du volume et 70 % de la valeur totale des transactions. Etant donné que la plupart de transactions se font en espèces, l’Inde présente une énorme opportunité pour les acteurs dans le domaine des paiements.

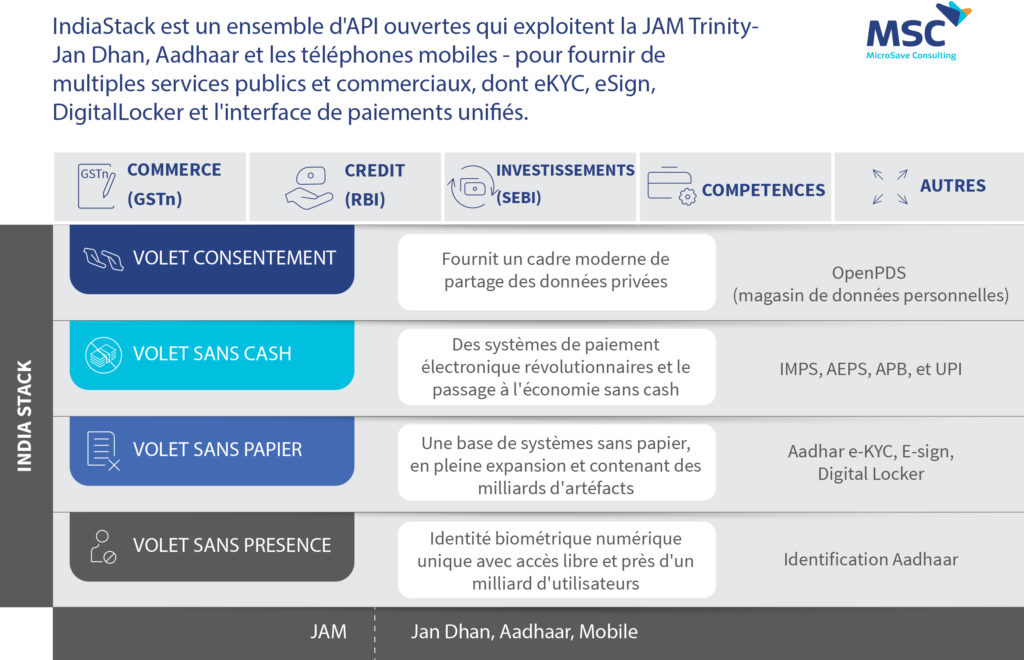

Le gouvernement indien a lancé son programme phare « Digital India » avec l’intention de transformer l’Inde en une société digitale, en privilégiant l’utilisation des paiements digitaux par chaque segment du marché. Le but est de permettre à tous les citoyens de l’Inde d’effectuer des paiements digitaux harmonisés d’une manière pratique, facile, économique, rapide et sûre. Pour y parvenir, le gouvernement a mis en place un système « sans visage, sans papier, sans cash » dans le cadre de « Digital India », et a mis au point IndiaStack, un écosystème de prestation de services sans présence, sans papier, et sans cash.

Le gouvernement indien et l’organisme national de réglementation – la Reserve Bank of India (RBI) – ont conçu diverses mesures incitatives et politiques en matière d’offre pour promouvoir les paiements digitaux Il s’agit, entre autres, de la rationalisation des taux d’escompte des commerçants (TIM) par la RBI afin d’encourager l’acceptation des cartes de débit par un plus grand nombre de commerçants, surtout les petits commerçants. Dans le cadre de cette mesure, la RBI a autorisé une dérogation temporaire au RIM pour les transactions de faible valeur (jusqu’à 2 000 roupies) pendant deux ans sur toutes les transactions par carte de débit, Bharat Interface for Money (BHIM), Unified Payments Interface (UPI) et Aadhaar-Enabled Payment System (AePS).

La RBI a également permis aux banques coopératives, bien implantées dans les zones rurales, de déployer leurs propres terminaux de point de vente ou ceux de tiers. Par ailleurs, ces banques peuvent désormais installer des réseaux de guichets automatiques sur place ou hors site, et émettre des cartes de débit ou de crédit ou les deux, soit par elles-mêmes, soit par l’entremise de banques commanditaires ou par un accord de co-marquage (co-branding) avec d’autres banques.

Du côté de la demande, l’utilisation d’Internet et de la téléphonie mobile en Inde a connu une croissance considérable au cours de la dernière décennie. Avec une population de 1,34 milliard d’habitants et près de 1,18 milliard d’abonnés à la téléphonie mobile[1], 446 millions d’internautes et 386 millions d’utilisateurs de smartphones, l’Inde dispose de tous les ingrédients pour développer un écosystème dynamique de paiements marchands. Selon les estimations du rapport de BCG-Google sur les paiements digitaux, la taille du marché des paiements digitaux entre particuliers et entreprises (P2B) est sur le point de passer à 224 milliards de dollars d’ici 2020. Cela signifie que d’autres Sanjays, Deepaks, Pushpas et Shailendras rejoindront l’écosystème digital avec, bien évidemment, un petit coup de pouce des fournisseurs de services.

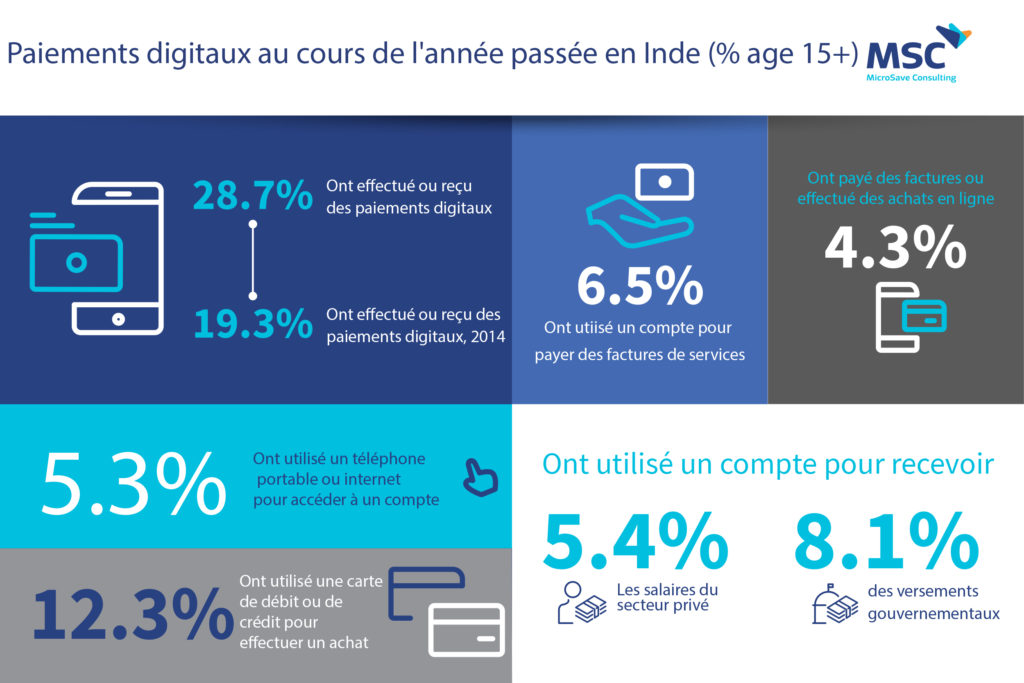

On peut également examiner les progrès accomplis par l’écosystème digital en Inde à la lumière des données macroéconomiques du Findex2017. Le Little Data Book on Financial Inclusion 2018 fait état d’une réalisation remarquable concernant l’accès aux services financiers. Le projet phare Pradhan Mantri Jan DhanYojana (PMJDY) a joué un rôle majeur dans la création de comptes bancaires pour près de 80% des adultes, dont 76% des femmes.

Malheureusement, on ne peut en dire autant de l’utilisation. Le tableau ci-dessus montre le pourcentage de transactions digitales effectuées par des adultes en Inde au cours de l’année civile 2017. Cela montre qu’il reste encore beaucoup à faire pour encourager les gens à recourir aux transactions digitales. (Source : Findex 2017)

D’après ces données, il y a peu d’activité du côté des paiements marchands. Seulement 6% environ des commerçants en Inde ont recours à ce mode de paiement. Cela signifie que les clients continuent d’utiliser l’argent liquide pour régler la plupart de leurs factures, tandis que les commerçants acceptent volontiers l’argent liquide. Il s’ensuit que nous devons soutenir encore plus les Sanjay et les Deepak, tout en motivant davantage les Pushpa et les Shailendra.

Compte tenu de la taille de l’économie, l’Inde présente un immense potentiel en matière de paiements marchands, avec une grande possibilité d’attirer les clients vers les transactions digitales. L’expérience pratique de MSC sur le terrain donne à penser qu’il est très difficile d’amener les commerçants à effectuer des transactions digitales. Pour approfondir cette question, MSC a mené une activité de recherche auprès des commerçants – ceux qui acceptaient les paiements digitaux et ceux qui ne l’acceptaient pas – afin de recueillir des données comportementales sur l’acceptation des paiements par voie digitale.

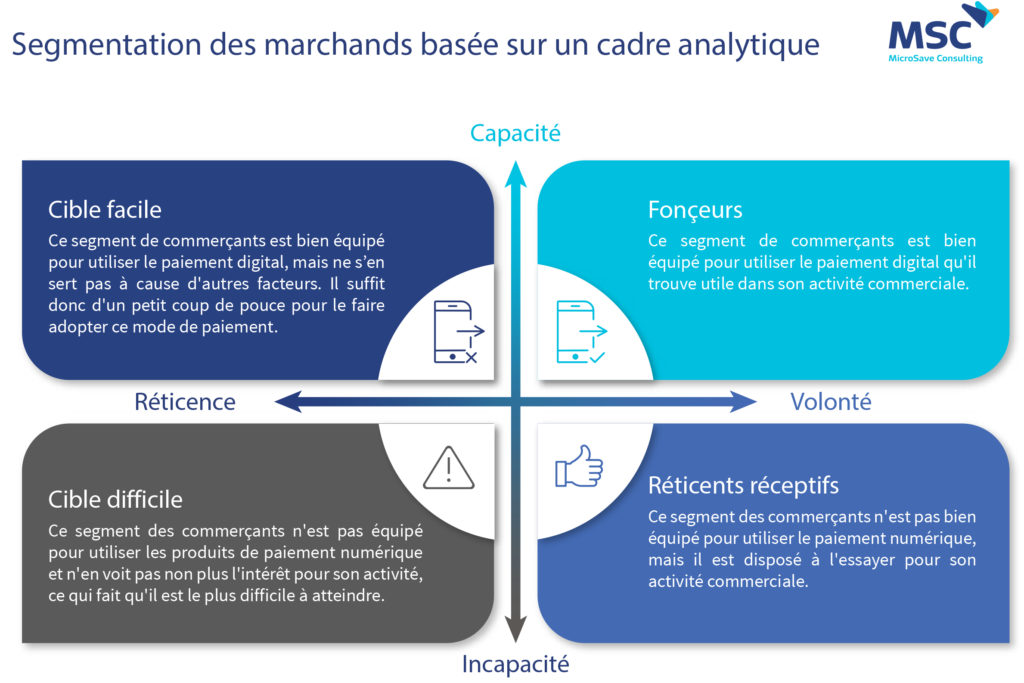

Nous avons créé cette série de blogs à partir de ces idées. Comme indiqué plus haut, les commerçants ont été placés dans diverses catégories, selon leur personnalité et aussi leurs attributs personnels, et dans un continuum entre la capacité d’accepter les paiements digitaux et la volonté de le faire. Ces catégories sont : les fonceurs (Sanjay), les réceptifs réticents (Deepak), les cibles difficiles à atteindre (Pushpa) et les cibles faciles (Shailendra), ainsi qu’une autre catégorie de commerçants appelés « décrocheurs » (drop-outs). Les commerçants de cette dernière catégorie ont essayé les paiements digitaux pour leurs entreprises à un moment donné, mais sont revenus à l’argent liquide en l’absence d’une proposition de valeur appropriée et d’un soutien adéquat.

Cette série de blogs souligne que les fournisseurs ne peuvent pas promouvoir les paiements marchands par le biais de solutions standards « à l’emporte-pièce ». Ce qui fonctionne pour une catégorie de commerçants ne fonctionne pas forcément pour une autre catégorie. Nous devons considérer les commerçants comme des personnalités distinctes afin de comprendre leurs caractéristiques et chercher les moyens de changer leur comportement.

Dans les deux blogs suivants (Blog 2 et Blog 3), nous allons examiner chaque type de commerçant, afin de comprendre ses caractéristiques, d’analyser les défis auxquels il est confronté et, enfin, de proposer des solutions adaptées à chaque cas.

Avertissement : Selon les données du Findex, 69% des adultes en Inde possèdent un téléphone portable. Le chiffre de 1,18 milliard pourrait donc s’expliquer par le fait que certaines personnes possèdent plusieurs cartes SIM.

[1] Les marchands hors ligne sont des marchands qui effectuent des transactions hors ligne, à savoir, les transactions que les marchands qui n’ont pas leur propre application effectuent, et qui sont intégrées en utilisant uniquement le code DR et non via l’API.

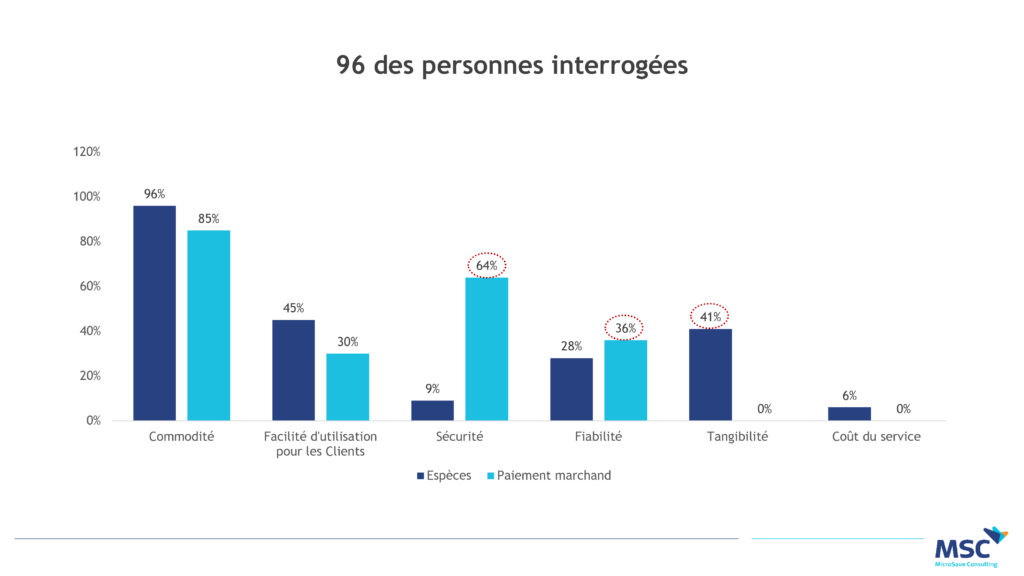

D’autre part, les marchands utilisateurs actuels de la solution de paiements marchands reconnaissent en cette solution des attributs qui pourraient répondre aux besoins des commerces du secteur informel. Les marchands actuels déclarent que le paiement marchand est davantage sécurisé et fiable que l’argent liquide ou tout autre moyen de paiement. Les commerces déplorent les possibilités de pertes ou de vols d’argent et les dépenses superflues liées à la détention d’espèces sur soi. Les espèces sont trop liquides et faciles à utiliser à mauvais escient. Ceci pointe du doigt un besoin d’accéder à des options de mise en sûreté de l’argent et des outils qui favorisent la discipline financière. Le paiement marchand apparait donc comme une solution appropriée pour répondre aux besoins énumérés auparavant.

D’autre part, les marchands utilisateurs actuels de la solution de paiements marchands reconnaissent en cette solution des attributs qui pourraient répondre aux besoins des commerces du secteur informel. Les marchands actuels déclarent que le paiement marchand est davantage sécurisé et fiable que l’argent liquide ou tout autre moyen de paiement. Les commerces déplorent les possibilités de pertes ou de vols d’argent et les dépenses superflues liées à la détention d’espèces sur soi. Les espèces sont trop liquides et faciles à utiliser à mauvais escient. Ceci pointe du doigt un besoin d’accéder à des options de mise en sûreté de l’argent et des outils qui favorisent la discipline financière. Le paiement marchand apparait donc comme une solution appropriée pour répondre aux besoins énumérés auparavant.

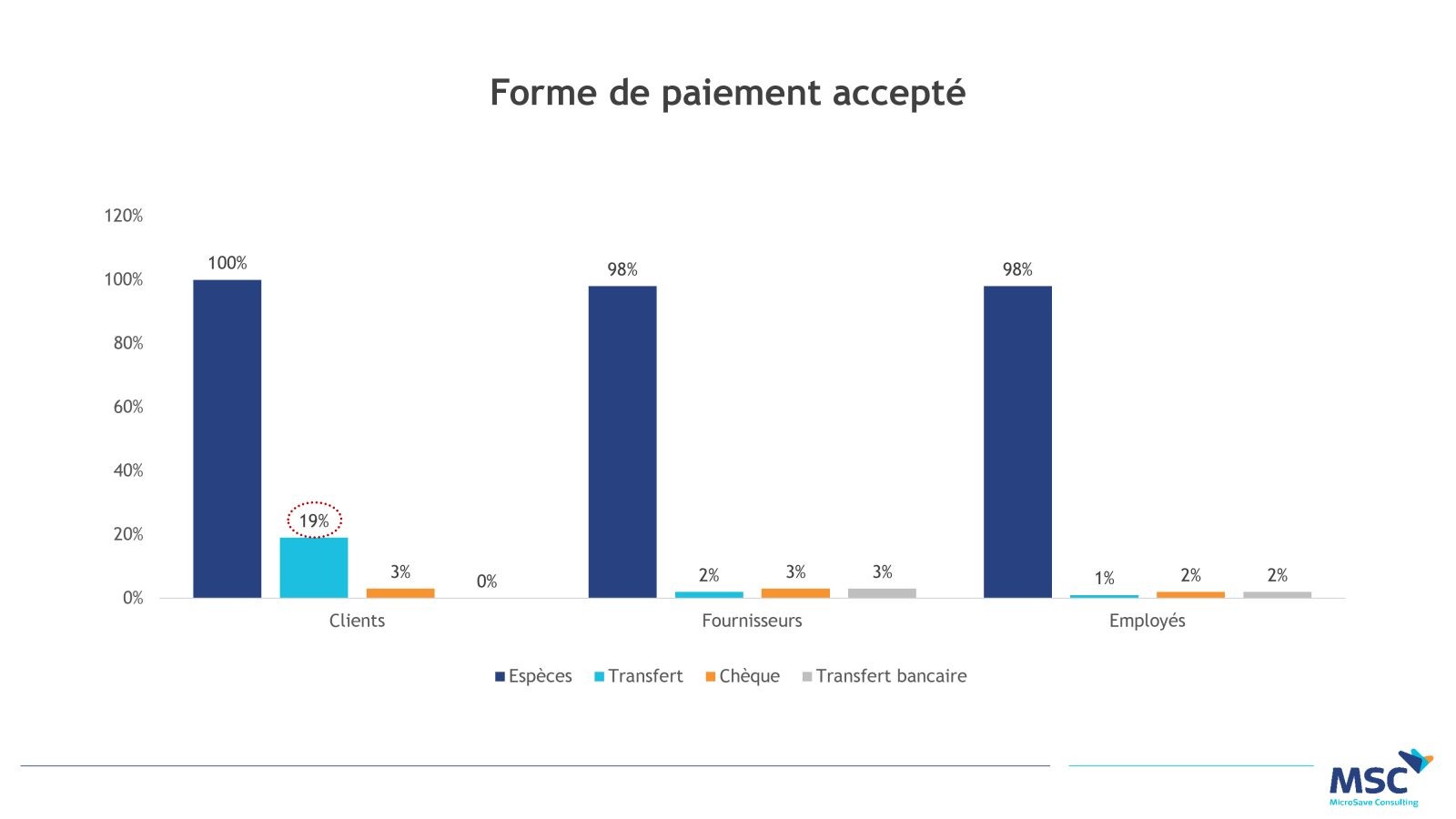

Cette pratique permet aux clients d’envoyer le montant d’achat directement sur le compte personnel du commerçant. En effet, les marchands accepteurs de paiements par transfert P2P préfèrent les transferts via mobile money pour les grosses transactions et ils citent la sécurité (avoir moins d’espèces sur soi) comme la raison principale de cette inclination. Les observations terrain lors de notre étude suggèrent que les commerces acceptent les transferts P2P pour des clients réguliers et de confiance, ou pour payer des fournisseurs qui sont éloignés géographiquement.

Cette pratique permet aux clients d’envoyer le montant d’achat directement sur le compte personnel du commerçant. En effet, les marchands accepteurs de paiements par transfert P2P préfèrent les transferts via mobile money pour les grosses transactions et ils citent la sécurité (avoir moins d’espèces sur soi) comme la raison principale de cette inclination. Les observations terrain lors de notre étude suggèrent que les commerces acceptent les transferts P2P pour des clients réguliers et de confiance, ou pour payer des fournisseurs qui sont éloignés géographiquement.

De nombreux produits sont peu utilisés parce qu’ils ne font pas l’objet d’un marketing et d’une communication adéquats ou appropriés. Partout dans le monde, des millions de clients potentiels n’utilisent pas certains produits financiers parce qu’ils ne sont pas au courant qu’ils existent ou ne comprennent pas suffisamment en quoi ils pourraient leur être utiles. Une étude de marché de bonne qualité peut faire la lumière sur cette question, ainsi que sur de nombreux autres problèmes importants qui conditionnent l’adoption de produits ; {voir notre produit : L’étude de marché : au-delà de l’élaboration de produits (

De nombreux produits sont peu utilisés parce qu’ils ne font pas l’objet d’un marketing et d’une communication adéquats ou appropriés. Partout dans le monde, des millions de clients potentiels n’utilisent pas certains produits financiers parce qu’ils ne sont pas au courant qu’ils existent ou ne comprennent pas suffisamment en quoi ils pourraient leur être utiles. Une étude de marché de bonne qualité peut faire la lumière sur cette question, ainsi que sur de nombreux autres problèmes importants qui conditionnent l’adoption de produits ; {voir notre produit : L’étude de marché : au-delà de l’élaboration de produits (