Stratégie de marché basée sur les comportements et les besoins de la classe moyenne émergente au Nigéria, aux Philippines et au Pérou.

Visa a commandé une étude secondaire sur la classe moyenne émergente mondiale, en mettant l’accent sur trois marchés: le Nigéria, les Philippines et le Pérou. La recherche a permis de dégager des informations clés sur les clients pour aider Visa à concevoir une stratégie marketing de premier plan dans les économies émergentes mondiales.

MSC a à la fois étudié les sources et les utilisations de l’argent par ces segments. Nos équipes ont travaillé sur la compréhension des besoins des consommateurs, la dynamique comportementale et les tendances émergentes. Nous avons évalué et analysé les possibilités d’utilisation de produits et services financiers digitaux.

De même, selon un sondage auprès des consommateurs mené par Visa aux Philippines, 57% des Philippins ont mentionné une préférence pour les paiements électroniques en 2017, contre 46% en 2015.

Assistance technique pour soutenir la transformation digitale, le développement de produits et les agences bancaires chez Equity Bank au Kenya

En 2001, Equity Building Society Kenya, a travaillé avec MSC pour comprendre les raisons de la faible utilisation de leurs produits de crédit. Les résultats de la recherche, la restructuration des produits et le soutien de l’offre ont placé Equity sur la voie de la transformation pour devenir une banque. Equity a ensuite été inscrite à la bourse de Nairobi.

MSC a apporté son soutien à Equity en matière d’innovation produit, d’établissement de coûts et de prix, de restructuration des processus administratifs, de gestion des risques, de stratégie marketing et stratégie produit, de motivation du personnel, de stratégie de marque et d’identité d’entreprise, et dans de nombreux autres domaines. À partir de 2010, nous avons également travaillé à la construction du modèle d’Equity pour fournir des services financiers digitaux. Cela impliquait le développement et la gestion de réseaux d’agents, l’évaluation de la gamme de produits, la différenciation des canaux de distribution et des produits, le développement de nouveaux produits, les tests et le déploiement, le marketing et la communication ainsi que le service à la clientèle.

La collaboration étroite entre MSC et Equity Bank au cours des deux dernières décennies a permis à la banque de passer de 109 000 clients à plus de 12 millions dans six pays d’Afrique. Plus de 97% des transactions d’Equity Bank Kenya se font en dehors de leurs succursales, tandis que les clients initient plus de 70% des transactions sur leurs téléphones mobiles. Equity est aujourd’hui la banque de masse la plus respectée en Afrique.

Les banques qui envisagent le déploiement de services de banque à distance en Afrique peuvent s’inspirer du Kenya, autrefois pur marché d’opérateurs de réseau mobile (ORM), qui a connu un développement rapide des services de banque à distance. Cinq ans après le lancement d’Equity, l’Institut Helix a mené une étude pour comprendre l’attitude, les perceptions et les comportements vis-à-vis des services de banque à distance, en utilisant notre approche phare MI4ID (Market Insights for Innovations Design). Nous avons interrogé des experts du secteur, des responsables de réseaux d’agents, des représentants du personnel administratif des banques, des agents de banques et d’ORM à Nairobi et dans les zones environnantes. Ce blog recommande aux banques trois approches pour s’assurer de la satisfaction de leurs agents et de leur implication active dans les activités qui leur incombent : investir dans la trésorerie, dispenser une éducation aux clients et gérer les liquidités de manière proactive.

Concevoir une proposition de valeur solide pour les agents et mettre l’accent sur le potentiel de revenus

Les banques qui espèrent réussir sur les marchés dominés par les ORM doivent concevoir une proposition de valeur à l’intention des agents qui leur garantit des revenus satisfaisants et les incite à investir dans la trésorerie. Elles doivent pour cela choisir avec soin les produits destinés à être offerts par les agents et définir une structure de commissions sur la base de la demande attendue. Dans leur communication sur la proposition de valeur, les banques doivent mettre l’accent sur le modèle d’affaires, les primes ou autres récompenses et le potentiel de revenus plutôt que sur les avantages indirects de la fonction d’agent.

Notre étude révèle qu’au Kenya, où les banques ont recruté des agents d’ORM existants pour ajouter des services bancaires à leur offre, de nombreux agents sont mécontents des volumes de transactions bancaires. Les agents, collaborant de longue date avec les ORM, comparent instinctivement le trafic des clients des banques à celui de M-PESA, le produit mobile dominant. Les dernières données relevées par Helix montrent que les agents réalisent en effet moins de transactions quotidiennes pour les banques, une médiane de 25 contre 46 pour les ORM.

Dans le même temps, les transactions bancaires requièrent davantage d’efforts de la part des agents, car elles sont de montant plus élevé [1] et nécessitent donc un investissement plus important ou un rééquilibrage plus fréquent de la trésorerie. Ces efforts plus importants, combinés à des volumes de transactions comparativement plus faibles, explique que les agents bancaires se disent mécontents de leurs revenus, même si, fin 2014, les revenus médians des agents d’ORM et des agents de banques étaient identiques [2]. Ce constat souligne la nécessité pour les banques de réorienter les comparaisons entre les deux secteurs, non plus sur la base des volumes de transactions, mais sur la base des revenus de l’activité d’agent.

Les experts du secteur et les gestionnaires de réseaux d’agents bancaires vantent les avantages de la prestation de services bancaires à la communauté en termes de réputation. Il est toutefois surprenant de constater que lorsqu’on interroge les agents bancaires sur les avantages de leur activité, la réputation n’est citée que par les opérateurs de caisses (employés) qui reçoivent un salaire fixe. Les entrepreneurs possédant une activité d’agent à Nairobi et dans les environs mettent en avant exclusivement le rendement financier de leur investissement et l’augmentation de la fréquentation de leurs magasins.

En résumé, les banques doivent concevoir une proposition de valeur solide et faire preuve d’honnêteté dans leur « pitch ». Elles doivent mettre l’accent sur les avantages commerciaux du statut d’agent bancaire plutôt que sur les avantages sociaux intangibles, en particulier dans les zones métropolitaines et périurbaines. Pour contrer les perceptions négatives de l’activité d’agent bancaire par rapport à celle d’agent d’ORM, les banques pourraient fournir des comptes de résultats et suggérer d’autres référents (par exemple, d’autres agents bancaires).

Fournir des services de qualité pour garantir aux agents une expérience positive

Les agents et les experts du secteur partagent le sentiment que les agents bancaires sont plus qualifiés que leurs homologues des ORM. Ils sont également considérés comme ayant des relations de partenariat privilégiées avec leurs banques clientes. À ce titre, les banques sont censées leur fournir des services de qualité, notamment une formation spécialisée approfondie, un soutien à la gestion des liquidités et des avantages supplémentaires tels que des lignes de crédit préférentielles.

Les agents interrogés dans le cadre de l’étude ont généralement apprécié la formation qu’ils ont reçue des banques. Mais ils avaient des attentes fortes et souvent non satisfaites concernant les autres services de support. Par exemple, les agents de banques ont déploré le manque d’accès au crédit. Alors qu’elles ont la possibilité de constituer un historique de crédit des agents à partir des données des transactions régulières, les banques semblent ne pas en tirer suffisamment parti.

Les agents se sont également plaints des difficultés de gestion des liquidités, en particulier après les heures de pointe où la demande de services d’agent connaît un pic. À ce jour, toutes les banques ne proposent pas de guichets dédiés. Devoir attendre longuement à la banque a non seulement un impact négatif sur les activités parallèles des agents, mais déçoit également les agents, qui attendent une réciprocité de la part de leur partenaire bancaire. Si les agents ont besoin de liquidités pour effectuer des transactions au nom de la banque, le moins que celle-ci puisse faire est de faciliter leur réapprovisionnement.

Pour accroître la satisfaction des agents, les banques doivent être honnêtes dans leurs relations avec les agents. Même si l’accès préférentiel au crédit n’est pas possible, les banques doivent soutenir la gestion des liquidités de leurs agents et offrir des guichets de rééquilibrage dédiés, la livraison de trésorerie à la demande, des facilités de découvert, en particulier après les heures de bureau et le week-end.

Améliorer les systèmes et rationaliser les processus pour faciliter les activités des agents

Lorsque la conduite des activités devient pénible, elle pousse les agents à l’inactivité. Les banques doivent améliorer leurs systèmes afin d’assurer une stabilité et une accessibilité optimale. Elles doivent également veiller à ce que les processus d’annulation des transactions et de résolution des plaintes soient rapides et sans difficulté pour les agents.

Cinq ans après le lancement du premier dispositif de services de banque à distance, de nombreux agents bancaires sont toujours confrontés à des interruptions de service. En 2014, les agents bancaires kenyans étaient plus susceptibles de connaître des interruptions fréquentes et de plus longue durée que les agents d’ORM [3]. Ils étaient cinq fois moins susceptibles de recevoir un avis préalable [4] et couraient donc davantage de risques de voir leur capital « bloqué » dans le système.

Les agents des banques se plaignent également de la lourdeur des procédures d’annulation des transactions, qui nécessitent de multiples déplacements à la banque (inaccessible le week-end), une paperasserie importante et plusieurs jours de traitement [5]. Les transactions bancaires de montant élevé se traduisent par l’« immobilisation » de sommes d’argent plus importantes en cas de suspension due à une interruption du système ou au traitement d’une annulation de transaction.

Les agents sont frustrés de voir leur fonds de roulement tourner au ralenti. Les problèmes récurrents liés à l’instabilité du système ou à la durée des processus de résolution sapent la confiance et dissuadent les agents d’investir dans de la trésorerie pour le fournisseur problématique. En outre, le bouche-à-oreille négatif peut décourager les agents potentiels, ainsi que les utilisateurs existants et potentiels des services financiers.

Les banques doivent s’assurer de la fiabilité de leur système avant le lancement et mettre en place des processus de résolution des plaintes aussi efficaces que possible. Si l’autorité de régulation impose des formalités administratives et des délais de traitement, les agents doivent en être informés lors de la formation initiale afin d’éviter tout mécontentement.

[1] 42 % des transactions bancaires dépassent 5 000 Ksh (environ 50 dollars US), contre 27 % des transactions des ORM.

[2] Si les commissions sur les dépôts perçues par les agents bancaires sont généralement inférieures à celles des ORM, les agents de banque touchent des revenus sur d’autres transactions que n’offrent pas les agents d’ORM, comme les consultations de solde, les paiements de factures et les transferts d’argent.

[3] Jamais connu d’interruption de service : 52 % des banques, contre 44 % des ORM ; fréquence des interruptions de service : 5 fois par mois pour les banques, 1 fois par mois pour les ORM ; durée moyenne des interruptions de service : 14 heures par mois pour les banques, 9 heures par mois pour les ORM.

[4] 17 % des agents de banques ont reçu un avis préalable à l’interruption de service contre 84 % des agents d’ORM.

[5] Certaines de ces conditions peuvent être imposées par le régulateur et sont donc impossibles à éviter.

Nous remercions tout particulièrement Apphia Ndungu et Mutua Mulanga de FSD Kenya pour leur précieuse contribution à cette étude.

Les principales stratégies bancaires de pénétration du segment des MPME au Kenya

Christine Gachui, mars 2017

Sur les dix dernières années, l’inclusion financière formelle a progressé de 50 % au Kenya, 75,3 % des Kényans étant désormais officiellement intégrés au système financier, selon le rapport 2016 de FinAccess. Les banques kényanes ont contribué à cette progression de l’inclusion financière en étant de plus en plus nombreuses à offrir des services financiers de détail au segment des micro, petites et moyennes entreprises (MPME). Au 31 décembre 2015, le Kenya comptait 7 grandes banques détenant une part de marché totale de 58,21 %, 12 banques de taille intermédiaire ayant une part de marché totale de 32,42 % et 21 banques de plus petite taille ayant une part de marché totale de 9,24 %, selon les chiffres du rapport annuel de supervision des banques publié par la Banque centrale du Kenya pour 2015. Notre expérience montre que les banques qui souhaitent se développer sur le segment des MPME au Kenya sont confrontées à la concurrence des banques existantes. En tant que nouvel arrivant, elles attirent une clientèle de MPME qui est non seulement multi-banque, mais aussi utilisatrice active de services financiers informels comme les associations d’épargne et de crédit par roulement (tontines, ou ROSCA en anglais) ou par accumulation (ASCA), qui permettent à leurs membres d’accumuler et d’investir leur épargne.

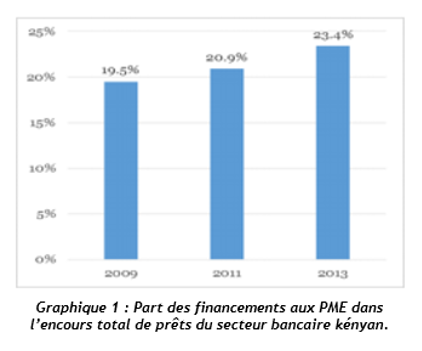

L’encours total des prêts aux PME des banques kényanes était estimé à 332 milliards de shillings kényans (3,32 milliards USD) en décembre 2013, soit 23,4 % de leur encours total de prêts, comme illustré dans le graphique ci-dessous tiré d’une étude FSD sur le financement bancaire des PME au Kenya.

Sachant que la plus grande partie des entreprises du Kenya appartiennent au secteur des MPME, l’encours des prêts aux PME devrait se développer de manière significative. Une analyse plus approfondie par secteur révèle toutefois que les prêts aux PME du secteur agricole sont insuffisants alors que l’agriculture est le pilier de l’économie kényane, représentant 24 % du PIB du pays.

Parmi les contraintes qui limitent le financement bancaire des PME au Kenya, on trouve le coût élevé du crédit, l’absence d’états financiers en bonne et due forme au niveau des entreprises, l’absence de garanties suffisantes et le manque de compétences de gestion des chefs d’entreprise.

Dans ce contexte, deux questions essentielles se posent :

Comment les banques peuvent-elles servir le segment des MPME face à la concurrence des prestataires de services financiers formels et informels ?

Comment les banques peuvent-elles surmonter les obstacles à l’accès évoqués ci-dessus ?

Notre expérience de travail avec les banques qui se lancent dans le financement des MPME au Kenya met en évidence plusieurs stratégies possibles pour développer le financement des PME.

Stratégie no 1 : Pour développer les prêts aux MPME en volume et en montant, définissez une stratégie

Une stratégie délibérée de prêt aux MPME permet à la banque concernée de définir sa base de clientèle et d’identifier les segments de niche au sein de ce secteur. Elle l’aide à expliquer à ses clients et à son personnel les segments de niche qu’elle souhaite et peut servir. Par exemple, possède-t-elle les compétences nécessaires pour financer une PME agricole et en quoi cela est-il différent de financer un autre segment comme l’hôtellerie ou le commerce de détail ? La réalisation d’études est une étape cruciale de la conception d’une stratégie de prêt aux MPME. Ces études doivent notamment s’intéresser à la manière dont les MPME répondent à leurs besoins existants, financiers et non financiers. Cette analyse stratégique permet à la banque de définir des objectifs et des cibles pour se démarquer de la concurrence, tels que le pourcentage de son portefeuille de prêts qu’elle souhaite consacrer à ce segment ou la manière de réduire le coût des prêts dans ce secteur. Cette approche peut amener la banque à adopter des interventions innovantes dans des domaines tels que la collecte et l’exploitation d’informations provenant des MPME dans le processus de prêt, même si ce segment ne dispose pas toujours d’états financiers fiables et accessibles.

Stratégie no 2 : Pour fidéliser les clients, votre enseigne/image de marque doit refléter le nouveau positionnement de la banque au service des MPME

Une banque qui souhaite se positionner en tant que partenaire de financement des MPME doit déterminer la manière dont son enseigne est perçue par les clients potentiels, en bien et en mal. Cette analyse des perceptions et des attentes liées à la marque permettra à la banque de définir une approche structurée pour adapter son image de marque au marché des MPME. Il est ainsi possible de réaliser une analyse de marque et d’image pour faciliter la conception et la distribution de produits et services adaptés au marché des MPME, en faisant ressortir leurs avantages directs pour la clientèle ciblée.

Stratégie no 3 : Pour attirer les dépôts, concevez des services financiers qui s’adaptent au comportement financier des MPME

Selon le rapport 2016 de FinAccess, 22,3 % des comptes bancaires étaient soldés ou inactifs contre 3,1 % dans les organisations coopératives d’épargne et de crédit et 1,2 % pour les comptes bancaires mobiles. Ces chiffres montrent que malgré l’amélioration significative de l’inclusion financière au Kenya, il existe un écart d’utilisation important des comptes bancaires, les clients étant plus nombreux à solder leur compte ou à le laisser inactif par rapport aux organisations coopératives d’épargne et de crédit et aux comptes bancaires mobiles. Pour réduire le nombre de comptes soldés ou inactifs, la banque doit éviter d’utiliser la technique « copier-coller » pour développer de nouveaux produits. Le développement de produits intégrant des techniques issues de la recherche comportementale et tenant compte de biais tels que la comptabilité mentale permettra à la banque d’avoir un produit compétitif que les clients MPME préfèreront, choisiront et utiliseront.

Stratégie no 4 : Pour vous développer, intégrez des services financiers digitaux à vos canaux de distribution

L’avenir de la banque au Kenya est « mobile ». Le potentiel des services bancaires reposant sur la téléphonie mobile y est considérable, comme le montrent les résultats de déploiements récents comme Equitel (officiellement lancé en juillet 2015) et KCB M-Pesa (lancé en mars 2015). A fin juin 2016, Equitel avait traité 20,8 milliards KES de prêts, tandis que KCB M-Pesa a décaissé 10,3 milliards KES de prêts depuis son lancement. La Banque centrale du Kenya, qui est l’autorité de régulation des banques commerciales et des banques de microfinance au Kenya, indique que le montant et le nombre des opérations bancaires effectuées auprès d’agents bancaires ne cessent d’augmenter depuis la mise en place du modèle des services d’agent en 2010. Cela montre que la confiance à l’égard des agents augmente et que les clients des banques se tournent de plus en plus vers eux pour faire leurs opérations. Les services financiers digitaux offrent un accès pratique et facile aux services financiers pour les MPME. Une stratégie digitale complète est indispensable pour garantir que les canaux digitaux de la banque sont bien adaptés à ce segment et aux objectifs généraux de l’entreprise, en termes notamment d’expansion.

Stratégie no 5 : Pour réduire le risque de crédit des prêts, responsabilisez vos équipes au-delà de la simple analyse des flux de trésorerie pour qu’elles développent et gèrent de véritables relations de clientèle

Il n’existe pas de produit générique adapté à l’ensemble des MPME. Ces entreprises exercent leur activité dans différents secteurs économiques et ont des besoins et des difficultés qui varient selon leur stade de développement. Les agents de prêt doivent non seulement savoir comment analyser leurs flux de trésorerie et leurs ratios financiers pour évaluer l’entreprise, mais également être capables de comprendre les subtilités de leur activité. Ils doivent également cerner les aspirations et les compétences du chef d’entreprise pour pouvoir répondre aux questions suivantes : Comment l’entreprise fonctionne-t-elle et dans quel environnement ? Quels sont ses besoins financiers à court et à long terme ? Quels sont les besoins non financiers que la banque peut satisfaire ? Quelles sont les autres sources de financement dont disposent les PME et pourquoi les préfèrent-elles ? Quelle est la relation entre la famille du chef d’entreprise et l’entreprise ? Comment se débrouillent-ils en période de crise financière ? Cette connaissance approfondie de ses clients permettra à la banque de répondre aux besoins spécifiques de chaque segment de clientèle.

La banque doit nouer une relation à long terme avec ses clients – le processus de gestion de la relation client doit donc garantir que la relation bancaire ne repose pas sur une seule personne au sein de la banque pour éviter le risque de perte de la relation en cas de mutation ou de départ de la personne concernée.

Conclusion

Pour conclure, les banques qui souhaitent se développer sur le segment des MPME doivent faire attention aux éléments suivants : les MPME font-elles confiance à la marque de la banque ? Ont-elles un accès aisé à des services financiers ? Sont-elles en mesure d’obtenir les résultats/les avantages souhaités (y compris des avantages non financiers) ? Les services financiers sont-ils adaptés aux préférences de liquidité/illiquidité des MPME clientes ? Est-ce que le personnel de la banque regarde au-delà des apparences et s’efforce-t-il de nouer des relations durables avec les clients ? Les réponses à ces questions sont cruciales, car les décisions financières des MPME dépendent en grande partie de ces paramètres.

L’Ouganda possède un secteur des micro, petites et moyennes entreprises (MPME) très important,[2] qui représente près de 90 % du secteur privé, plus de 80 % de la production manufacturière du pays et environ 75 % de son PIB. Sur un nombre estimé de 980 000 entreprises au total, près de 84 % relèvent de la catégorie des micro-entreprises. Le secteur emploie près de 3,0 millions de personnes, ce qui en fait l’un des principaux employeurs du pays.

Compte tenu du rôle joué par les MPME en Ouganda dans la création d’emplois et la croissance du PIB, il est impératif de comprendre les moteurs de développement de ces entreprises, et notamment leur accès aux services financiers et le rôle que le secteur privé peut jouer pour soutenir la croissance de ce secteur.

Cet article s’intéresse à l’accès des MPME à la finance en Ouganda et définit une feuille de route potentielle pour les banques et autres institutions financières du pays qui souhaitent descendre en gamme pour se développer sur le marché des MPME. Elle s’appuie sur notre évaluation du secteur des MPME ougandaises, de leurs besoins financiers et des possibilités de développement de produits qui en découlent pour les prestataires de services financiers. MSC a réalisé une étude spécifique pour dresser un état des lieux financier des MPME en Ouganda. Cette étude a porté sur trois grands domaines : le fonctionnement actuel des MPME, leur place dans l’économie et leurs besoins financiers. Notre analyse a mis en lumière des comportements et des enjeux propres aux MPME ougandaises. Les sections suivantes de ce document présentent plus en détail cet état des lieux financier des MPME ougandaises pour faire ressortir les domaines dans lesquels les institutions financières ont la possibilité d’améliorer leur offre de services financiers en vue d’exploiter au mieux les opportunités offertes par ce segment.

Profil des entreprises ougandaises

Les MPME ougandaises sont en grande majorité informelles et de création récente. Près de 50 % d’entre elles ont moins de cinq ans d’existence. Compte tenu de la relative jeunesse des entreprises du secteur (beaucoup d’entrepreneurs ougandais possèdent plusieurs petites entreprises et peuvent décider au fil du temps de se concentrer davantage sur l’une ou sur l’autre), le taux de disparition des entreprises est élevé et pour chaque nouvelle entreprise créée, une autre disparaît dans l’année qui suit sa création. Près de 8 % seulement des MPME ougandaises existent depuis 15 ans ou plus.

Les MPME ougandaises se concentrent en grande partie dans les zones urbaines, principalement à Kampala et dans la région centrale. Elles relèvent principalement des secteurs du commerce, de la construction, de l’hôtellerie, de l’industrie manufacturière, des services financiers et de l’assurance.

Les chefs d’entreprise se répartissent quasiment à parts égales entre les sexes, avec 49 % d’hommes et 51 % de femmes, ces dernières étant plus nombreuses à diriger des micro-entreprises.

La plupart des MPME (environ 45 %) sont des entreprises individuelles, suivies par les sociétés privées à responsabilité limitée (environ 30 %). Les autres sont des sociétés de personnes (20 %), des associations (2 %), des coopératives (2 %) et des ONG (1 %). La majorité des micro- et petites entreprises ne sont pas enregistrées, car les formalités d’enregistrement sont lourdes et les implications fiscales de cet enregistrement sont dissuasives pour les entreprises. L’étude montre que deux tiers des entrepreneurs ougandais ne paient pas d’impôts.

Financer les besoins des MPME ougandaises

L’Ouganda compte plus de 25 banques et autres institutions financières formelles implantées dans l’ensemble du pays. La concurrence intense à laquelle se livrent ces banques a favorisé une forte pénétration des services financiers formels auprès des MPME (en termes de comptes courants/comptes d’épargne) : 93 % des entreprises interrogées possèdent un compte bancaire auprès d’un établissement financier formel.

Près de 3 % des entreprises interrogées utilisent les services d’institutions semi-formelles comme les organisations coopératives d’épargne et de crédit (SACCO) et les IMF pour épargner et emprunter. La plupart d’entre elles sont des micro-entreprises qui disent se sentir plus à l’aise avec des institutions semi-formelles. Environ 4 % seulement de l’échantillon n’a jamais utilisé des banques ou d’autres institutions formelles/semi-formelles pour leurs besoins financiers.

70 % environ des entreprises interrogées déclarent avoir des besoins de crédit non satisfaits. 41 % d’entre elles auraient besoin de financements pour investir (immobilisations) ou acheter un véhicule dans le but de développer leur activité. Près de 17 % des entreprises interrogées manifestent le besoin de produits d’épargne pour la gestion de leur trésorerie, leurs encaissements et le paiement des salaires. 57 % environ des entreprises interrogées expriment le besoin de mobile money pour pouvoir encaisser et recevoir de l’argent par voie électronique.

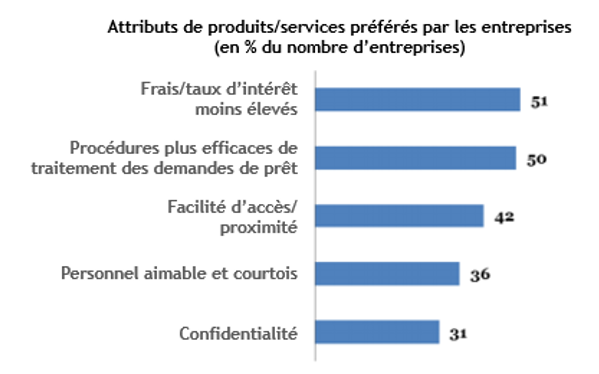

Attributs des produits financiers auxquels les entreprises ougandaises attachent le plus de valeur

Les propriétaires de MPME ont été invités à faire part de leurs suggestions aux institutions financières ougandaises pour des produits et services plus adaptés aux besoins de leurs entreprises. Voici leurs cinq principales suggestions :

Voies d’avenir pour les institutions financières

Compte tenu du nombre considérable de MPME en Ouganda et du potentiel de marché/rentabilité qu’elles présentent, les institutions financières doivent repenser leur approche stratégique pour mieux répondre aux besoins de ce segment. Voici quelques possibilités de résultats rapides dans ce domaine :

Offrir des prêts à des tarifs différenciés en fonction du profil de l’emprunteur : les banques et les institutions financières doivent élaborer un outil de tarification dynamique afin d’adapter le taux d’intérêt au profil de l’emprunteur. Cet outil doit tenir compte du profil de l’emprunteur, et notamment de la demande de prêt (un montant plus élevé se traduit par un coût de transaction plus faible par unité monétaire), de la durée (un prêt à plus long terme implique davantage de surveillance du prêt et une rotation de capital réduite) et de la classification du risque de l’emprunteur. Les banques doivent également faire attention au prix de revient global des produits pour déterminer s’il est nécessaire de réviser les taux d’intérêt et d’en répercuter l’avantage sur les clients.

Améliorer l’efficacité : les banques doivent examiner leurs processus opérationnels, introduire des technologies et des outils tels que le scoring de crédit et revoir leurs méthodes de travail pour garantir un service rapide et efficace aux clients.

Concevoir et lancer des produits adaptés : il existe un besoin immédiat de nouveaux produits conçus et mis en œuvre en fonction des besoins du marché. Les institutions financières doivent segmenter les PME en fonction de paramètres tels que le secteur/les pôles dans lesquels elles exercent leur activité, leur besoin de services financiers, leur région/localisation géographique, leur effectif, leur taille de bilan, leur chiffre d’affaires, etc. pour déterminer les principaux segments qu’elles souhaitent cibler. Elle doivent ensuite élaborer des concepts et prototypes de produits adaptés aux besoins de ces segments, à l’actif comme au passif.

Innover dans le cadre de canaux de distribution économiques reposant sur la technologie : pour faciliter l’accès aux services et améliorer leur efficacité opérationnelle en termes de distribution et d’optimisation des coûts, les institutions financières doivent envisager des canaux de prestation et des accords de distribution non traditionnels qui peuvent prendre la forme d’agents chargés des relations clients et de services bancaires électroniques et mobiles. Sachant que les chefs d’entreprise sont prêts à payer pour de tels services, leur introduction contribuera certainement à donner un avantage concurrentiel aux institutions financières concernées.

Concevoir une offre de services non financiers appropriés pour renforcer les capacités des MPME : au vu du profil des entreprises ougandaises, il existe un besoin indéniable de services de qualité relevant du soutien aux entreprises à destination des entrepreneurs ougandais. Le gouvernement a un rôle clé à jouer pour mettre en place un réseau de soutien au renforcement des capacités des structures de formation dans le but de mettre à disposition des programmes de formation/mentorat adaptés au secteur des MPME. En parallèle du gouvernement, les établissements financiers ont un rôle tout aussi important à jouer pour concevoir des services non financiers adaptés à ce segment. Cette approche présente un double avantage : d’une part, elle permet aux prestataires de services financiers de sécuriser leur portefeuille en renforçant les capacités de leurs clients, et d’autre part, elle constitue une initiative marketing importante pour la commercialisation de leurs produits financiers destinés aux MPME.

[1] Source des statistiques : Bureau des statistiques de l’Ouganda, 2015

[2] Se référer à la définition des MPME du Ministère des finances, de la planification et du développement économique (MoFPED) et de l’Autorité d’investissement de l’Ouganda (UIA)

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.