Tant de changements en seulement 20 ans – 1ère partie

Il y a vingt ans, MicroSave (aujourd’hui MSC) était créé dans le but de soutenir le développement de l’épargne et des services financiers autres que le crédit à destination des ménages à faibles revenus.

En 1998, les organisations de microcrédit, qualifiées avec optimisme d’institutions de microfinance ou IMF, dominaient le marché. Elles offraient des produits de crédit en fonds de roulement standards, remboursables en versements hebdomadaires. Les options d’épargne se limitaient généralement à l’épargne « obligatoire », immobilisée jusqu’à ce que le client, souvent appelé « membre », quitte l’organisation. Il n’était pas surprenant de voir de nombreux clients partir juste pour liquider leur épargne obligatoire.

Qu’est-ce qui a changé depuis ?

Du microcrédit à la microfinance, à l’inclusion financière et à la santé financière

Au cours des 20 dernières années, nous avons assisté à un changement dans les termes utilisés pour décrire le secteur et ses objectifs. Les plus cyniques diraient que cette évolution reflète les résultats d’un certain nombre d’études ayant démontré le faible impact du microcrédit sur le revenu des ménages. Mais l’évolution de ces termes est à la fois importante et positive. S’il y a eu une trop grande confusion entre microcrédit et microfinance, ce dernier terme était significatif. Il traduisait en effet la reconnaissance que les ménages à faibles revenus ont besoin d’accéder à une gamme diversifiée de services financiers, et pas uniquement au seul produit de crédit de fonds de roulement. L’apparition de l’objectif d’inclusion financière manifestait le besoin des ménages à faibles revenus d’accéder aux systèmes financiers formels au lieu d’être bloqués dans un secteur informel présentant beaucoup plus de risques.

C’est toutefois la récente décision d’évaluer le succès du secteur à l’aune de la « santé financière » des clients qui est la plus significative. Ce changement reflète l’importance relative des effets par rapport aux résultats. Pour le sujet qui nous intéresse, les effets consistent en la constitution effective d’une épargne, disponible pour le ménage en cas d’urgence ou d’opportunité à saisir. Les résultats, dans ce contexte, se mesurent par le nombre de ménages détenteurs d’un compte d’épargne ou d’un portefeuille mobile, qu’il soit actif ou dormant.

Une étude de Gallup pour la Fondation MetLife concluait récemment que « la corrélation entre la possession d’un compte et le sentiment de maîtrise financière était, au mieux, faible. » L’accès à un compte bancaire n’est pas utile en soi, surtout si le client n’a pas entièrement confiance dans le système financier formel ou dans l’écosystème digital, voire se défie des deux. Nous devons concevoir et fournir des services financiers auxquels les pauvres aspirent et qu’ils peuvent utiliser pour mieux gérer leur argent. Nous devrons utiliser les interfaces fintech pour offrir ces services suivant des processus adaptés à leurs schémas mentaux.

En outre, il est nécessaire que ces services financiers soient intégrés à l’économie réelle et facilitent la participation à la vie économique, afin que les clients bénéficient d’une inclusion non seulement financière, mais aussi sociale et économique. La révolution digitale nous en donne l’occasion.

Non seulement ce changement offrait un éventail entièrement nouveau de possibilités pour réduire les coûts de prestation des services financiers sur le marché de masse, mais il promettait également une ère nouvelle aux ménages à faibles revenus en terme d’accès aux services financiers. L’avènement du digital ouvrait la voie à de nouveaux modèles d’affaires dont la rentabilité dépendait du volume et de l’échelle atteints. Par ailleurs, ces modèles d’affaires exigeaient des ressources importantes pour financer l’infrastructure nécessaire à la prestation des services. On a ainsi vu une série de nouveaux acteurs, en particulier d’opérateurs de réseaux mobiles (ORM) et de grandes banques, commencer à fournir ces services – dans la mesure où la réglementation et leurs administrateurs le leur permettaient.

Comme on pouvait s’y attendre, ce sont les ORM qui ont pris les devants. Ce n’est que récemment qu’un nombre important de banques a commencé à réagir et à reconnaître le potentiel de la révolution digitale pour servir le marché de masse. A moins de desservir des marchés de niche ou reculés, les IMF traditionnelles ont essentiellement le choix de « s’adapter ou disparaître ». Certaines, mais pas toutes, réagissent maintenant en conséquence.

Ce bouleversement du marché n’a pas seulement touché les institutions financières, il a également transformé la nature du marché du conseil sur lequel MicroSave opérait. Les petites et moyennes sociétés de conseil comme MicroSave étaient habituées à faire face à la concurrence de leurs pairs. Notre activité consistait à servir et à soutenir la croissance et l’optimisation de la stratégie et des opérations des IMF. Avec l’arrivée des ORM et des grandes banques, nous nous sommes retrouvés face à un tout nouveau groupe de concurrents. Nous allions soudain nous trouver en compétition avec les consultants qui avaient servi ces grandes sociétés pendant des années : les « Big Four » de l’audit financier, mais aussi McKinsey, Boston Consulting Group et Bain.

Les services digitaux et l’économie réelle

Grâce à l’avènement du digital, nous avons pu commencer à répondre avec beaucoup plus de crédibilité à la question trop souvent négligée : « L’inclusion financière pour quoi faire ? ». Jusqu’à il y a seulement quelques années, on supposait que fournir un accès aux services financiers formels était bénéfique en soi – qu’il permettrait aux ménages de gérer plus efficacement leur budget et de réduire le risque inhérent aux approches informelles de stockage et de gestion de l’argent. La bonne nouvelle, c’est que ce postulat est maintenant remis en question, et que l’on cherche à concevoir des outils, des services et même des applications qui aident les ménages à faibles revenus à pourvoir à leurs besoins dans le monde réel. Comment, donc, peuvent-ils financer l’achat des intrants agricoles, les dépenses d’éducation et de logement, le coût de la vieillesse, les urgences, entre autres dépenses ?

Si la question n’est pas nouvelle, elle est devenue beaucoup plus explicite et intégrée dans la conception des projets visant à soutenir les fournisseurs de services financiers. Cependant, la révolution digitale nous permet d’aller plus loin encore pour soutenir et financer les activités dans l’économie mondiale réelle. Il existe un éventail croissant d’approches permettant d’opérer la transformation digitale des chaînes de valeur agricoles, qui touchent à la fois à la distribution des intrants, au marketing post-récolte, à l’« agriculture de précision », ainsi qu’à la vulgarisation et au conseil. Il existe aussi des initiatives visant non seulement à numériser le paiement des frais de scolarité, mais aussi le processus éducatif lui-même. De même, la transformation numérique des systèmes de soins de santé et du conseil à distance est de plus en plus avancée.

Bien que bon nombre d’entre elles soient encore d’échelle limitée ou controversées, voire les deux, ces approches constituent des avancées extrêmement intéressantes pour compléter les services financiers ordinaires et développer des services ayant une réelle valeur ajoutée pour lutter contre la pauvreté et la vulnérabilité.

Cela dit, notre coup de foudre pour le digital risque de nous faire perdre de vue la fracture digitale qui se creuse à vitesse grand V. Tout en déployant une gamme de solutions technologiques stimulantes et sources d’émancipation pour ceux qui ont accès à la couverture 3G+ et aux smartphones, nous pourrions laisser les femmes et les communautés pauvres et reculées plus loin encore derrière nous. Cette question nécessite à la fois d’être mieux définie et analysée plus en profondeur. Il semble que, tout à notre excitation de voir des vies changer grâce au potentiel de la révolution digitale – pour ceux qui peuvent y accéder, nous ignorions délibérément la fracture digitale.

Dans le prochain article de cette série, je poserai un regard franc et sans concession sur les influences de la Silicon Valley, l’essor des fondations et l’évolution du rôle des bailleurs de fonds traditionnels, multilatéraux et bilatéraux.

L’année passée a été marquée par un regain d’intérêt pour les agents. Et en commençant l’année 2019 avec un regard sur leur avenir on peut avoir une idée de ce qui peut se faire pour qu’ils deviennent un secteur qui contribue à l’avancement de l’inclusion financière tout en participant au développement des activités qui ciblent la base de la pyramide. Lors des réunions de la Banque mondiale au printemps 2018, S.M. la Reine Maxima des Pays-Bas et le Président de la Banque mondiale de l’époque, Jim Yong Kim, ont souligné l’importance des agents du mobile money. La Reine Maxima a expliqué à quel point le secteur doit œuvrer pour que tous les acteurs de la chaîne de valeur, y compris les agents, puissent offrir des services appropriés. M. Kim a fait remarquer que seuls des agents dignes de confiance peuvent offrir les services additionnels nécessaires pour l’inclusion des clients oraux, analphabètes ou ceux qui ne peuvent pas compter.

Pour ceux qui souhaitent une accélération vers des services financiers digitaux diversifiés et adaptés aux besoins pratiques des personnes non bancarisées, il est temps de commencer à considérer les réseaux d’agents comme le centre des solutions capables de « décoincer » le statu quo, tel que l’a souligné l’article intitulé Les eaux bleues cristallines de l’autre côté de la fracture digitale.

Cette série de blogs présente les prochaines étapes envisageables pour un meilleur avenir ; des étapes que les visionnaires du secteur pourraient explorer avec l’appui des sociétés de gestion de réseaux d’agents (SGRA).

Les articles porteront principalement sur :

La nécessité de désorganiser les approches ou les acteurs conventionnels pour hâter le progrès ;

Le positionnement unique et les avantages potentiels justifiant l’impératif de soutenir les SGRA ;

Les six idées qui méritent d’être testées ;

Comment les différentes institutions pourraient utiliser les SGRA pour renforcer leurs opérations actuelles.

À court terme, les prestataires des services de mobile money devront faire la différence entre les agents commerciaux et les agents des transactions. Une telle différenciation signifie :

Des agents de vente relativement sophistiqués, généralement spécialisés et exclusifs d’une marque, responsables de la vente de produits, de l’accueil des clients et des transactions de valeur plus importante ;

Des agents basiques chargés des transactions élémentaires, généralement non spécialisés et non exclusifs, responsables des transactions CICO (dépôt et retrait d’espèces) qui sont en général plus modestes.

Améliorer le statu quo

Le rapport 2017 de Global Findex a révélé d’une part qu’il y a beaucoup à célébrer en ce qui concerne l’inclusion financière et d’autre part qu’il y a des progrès indéniables vers la fourniture de services financiers digitaux, indiquant un avenir prometteur. Ceux d’entre nous dont la passion est de voir les services financiers digitaux capable d’offrir une véritable valeur aux pauvres souhaitent vivement que cela se réalise le plus tôt possible, sans la fracture digitale grandissante qui émerge actuellement sous nos yeux. Nous pouvons sans aucun doute améliorer les taux d’utilisation actuels de 24% (actifs sur 30 jours), proposer une gamme plus étendue de produits et trouver des moyens novateurs de surmonter les disparités entre les genres.

Malgré la diversité du parcours digital de chaque pays, il existe cependant des dénominateurs communs qui peuvent ralentir les principaux vecteurs des efforts déployés par les opérateurs de télécoms et des banques pour desservir le marché de masse à travers des plateformes digitales.

Si jamais nous allons proposer des produits financiers digitaux plus sophistiqués, nous ne devrons pas ignorer l’importance du rôle de la confiance ni celui de l’interaction en face-à-face qui permettra d’asseoir cette confiance, en particulier dans les communautés orales et rurales. Pour ce faire, il nous faudra développer et déployer des modèles susceptibles d’accroître la plus-value par l’intermédiaire des agents plutôt que de continuer à réduire leur nombre et à les considérer comme un coût regrettable.

M. Kim a souligné que les agents sont tenus d’offrir une gamme de services dont dépend tout le mobile money. Cependant, les activités de gestion des liquidités, marketing, service à la clientèle, gestion des réclamations et d’assistance apportée dans le cadre des transactions sont rarement, voire jamais, pris en compte dans la compensation formelle qu’ils reçoivent. Pour ce qui est du mobile money, les commissions versées aux agents doivent être considérées comme faisant partie du « coût des produits vendus », en plus des incitations à la vente. Plus qu’un simple coût de canal qu’il faut tenter de supprimer, les agents constituent un élément fondamental des services de mobile money. Malgré la croissance des ventes de smartphones (accompagnés ou non d’achat de données), les clients à faible revenu, dans la plupart des pays, voudront et auront souvent besoin d’une personne de confiance pour leur expliquer les nuances des produits recherchés, en vanter les avantages et offrir un service après-vente.

Pour accéder au marché de masse, les premiers choix évidents sur lesquels on pouvait s’appuyer étaient les opérateurs télécoms et les banques, qui disposaient d’énorme pouvoir, d’une base de clientèle et d’un patrimoine. Cependant cette même dimension peut constituer un obstacle dans l’accès au marché des personnes à faible revenu avec des produits adaptés à leurs besoins. Ces obstacles peuvent provenir des systèmes existants, des priorités concurrentes, de la focalisation sur des produits plutôt que sur la segmentation de la clientèle et enfin le charme des marchés plus opulents.

Les SGRA sont des spécialistes de mise en place de réseaux en face-à-face pour le compte des marques sur la base de commissions ; elles mettent l’accent sur le recrutement, la formation, l’équipement, le contrôle de la qualité ou la gestion des performances. À la différence des opérateurs télécoms ou des banques, la gestion du changement à travers les SGRA offre les avantages suivants :

Le focus exclusifsur les agents, sans la concurrence des nombreuses alternatives internes auxquelles sont confrontées les grandes entreprises, les positionne pour mieux optimiser leurs performances d’agents. Une chose est l’augmentation de la plus-value des agents de vente de première ligne et des agents de transaction de base et une autre chose est l’activité de détail des banques ou des opérateurs de réseau mobile (ORM). Il serait donc utile de faire appel à des spécialistes pour développer cette activité qui repose en grande partie des ressources humaines. Les SGRA ont été jusqu’à présent écartées au profit d’autres acteurs influents de l’inclusion financière, cependant elles pourraient et devraient jouer un rôle plus important.

La taille modeste des SGRA signifie qu’elles ont des pratiques commerciales moins enracinées, ce qui pourrait permettre d’attirer et de retenir leur attention sur des approches créatives lorsqu’il s’agit de l’optimisation de leurs réseaux d’agents en termes de rentabilité et d’impact social (ou de plus-value).

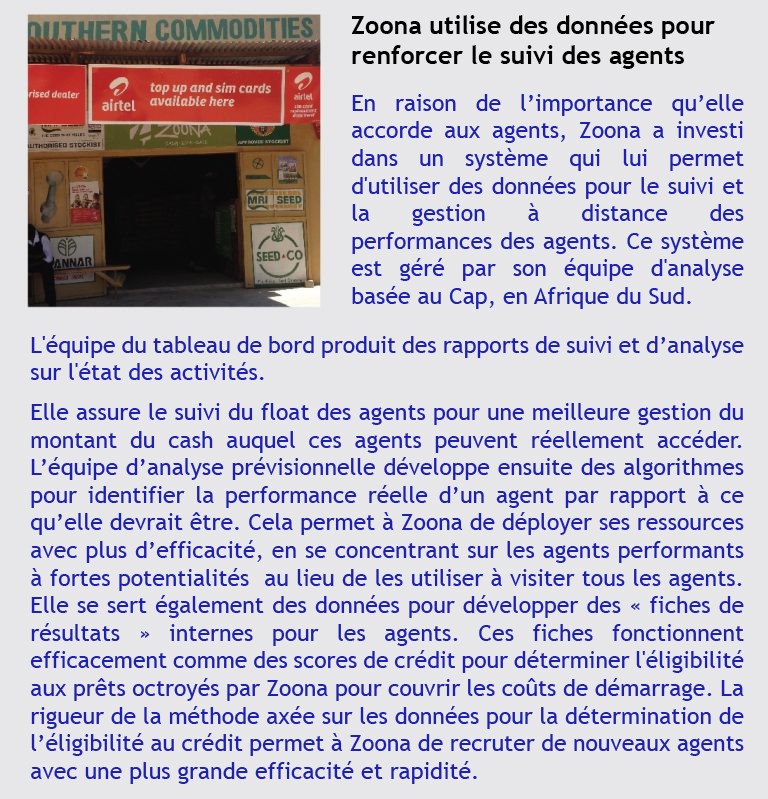

Les SGRA ne sont pas plombées par des systèmes existants qui empêchent les entreprises établies de trouver de nouveaux moyens de suivi et d’amélioration des performances des agents, ou même de production de rapports à l’interne sur le volume des ventes des agents ou la satisfaction de la clientèle pour une meilleure segmentation. Elles pourraient donc être des pionniers dans le domaine de la prise de décision basée sur des données, comme le montre l’exemple de Zoona.

Nous estimons que les partisans de l’inclusion financière doivent également faire la promotion des SGRA avec le même genre d’appui philanthropique ou socio-technique octroyé aux banques ou aux opérateurs de télécoms. Le prochain blog discute d’un certain nombre d’options.

Malgré le rôle initialement joué par certaines SGRA dans la mise en place rapide de réseaux (comme Top Image l’a fait pour M-PESA), elles n’ont pas pu se multiplier ni exploiter à fond leur potentiel, parce que les opérateurs de télécoms et les banques continuent en général de gérer leurs agents à l’interne. Les opérateurs de télécoms et les banques ont jusqu’ici considéré l’appropriation et la gestion de leurs propres réseaux d’agents comme des opportunités qui leur permettront d’avoir un avantage concurrentiel ; mais cette tendance va s’affaiblir à mesure que les marchés évolueront vers des systèmes de partage et d’interopérabilité au niveau des agents. Ce n’est qu’après cela que les opérateurs télécoms, et même les banques, commenceront probablement à réfléchir plus sérieusement sur les économies potentielles qu’ils peuvent se faire avec le partage et la gestion par des tiers des réseaux d’agents sur la base d’indicateurs de performance clés. Tandis que les agents de télécoms servaient jusqu’alors à offrir essentiellement des services élémentaires de CICO, les agents bancaires ont démontré qu’il est possible de démarrer des opérations avec des commerciaux offrant une gamme de services financiers relativement complexes.

Dès que les marchés commenceront à évoluer et que certaines compagnies de télécoms se verront dans l’obligation de vendre leurs actifs, d’épuiser leurs investissements en mobile money, de consolider ou seront confrontées à la non-exclusivité des agents, elles souhaiteront peut-être que les SGRA soient plus fortes. Ces prestataires de services tiers pourraient réduire les diversions causées par l’activité principale et les coûts d’exploitation des réseaux d’agents en offrant des services partagés. Nous proposons ici six approches qui méritent d’être testées afin de mettre en place un secteur de SGRA qui soit en mesure de faire progresser l’inclusion financière et générer des profits pour tous.

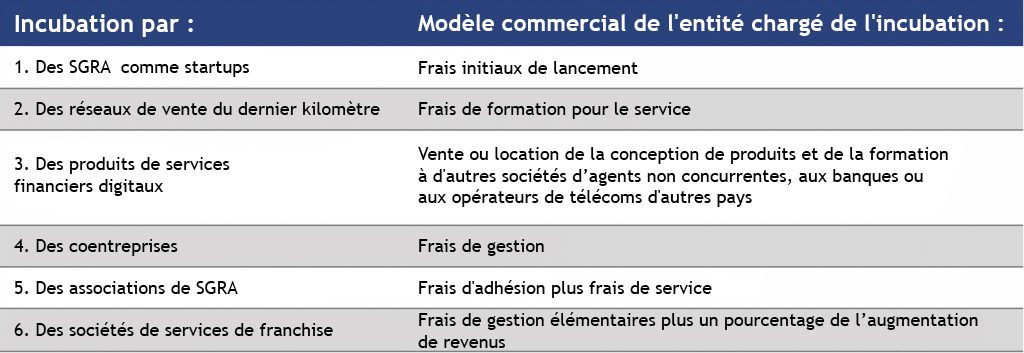

Pour faire la promotion de nouveaux réseaux d’agents, plus solides, diversifiés ou partagés, les partisans de l’inclusion financière pourraient épauler un « incubateur » :

De SGRA en catalysant des startups ou en renforçant des acteurs plus modestes ;

De réseaux de vente du dernier kilomètre pour faciliter l’extension des offres dans le cadre des divers services digitaux ;

De produits de services financiers digitaux en impliquant des spécialistes de recherche et développement (R&D) dans les opérations quotidiennes des réseaux personnels ;

De coentreprises par l’intermédiaire des courtiers qui mettent en place et gèrent des réseaux d’agents partagés ;

D’associations de SGRA pour s’attaquer aux problèmes communs et multiplier la plus-value apportée par leur secteur ;

D’une entreprise de services de franchise capable de faire un transfert d’expertise et d’impliquer ses investissements pour que les propriétaires de SGRA ne soient pas obligés d’apprendre les meilleures pratiques à leurs propres dépens.

Nous discuterons de ces six approches dans notre prochain blog.

Dans notre précédent blog nous avions souligné le rôle potentiellement catalyseur que les sociétés de gestion de réseau d’agents (SGRA) pourraient jouer dans l’amélioration de l’étendue et de la qualité des services destinés au marché de masse. Dans ce blog, nous donnons une brève description de six options pour étayer l’impact des sociétés de gestion de réseau d’agent des SGRA.

1. Incuber des SGRA en catalysant des startups ou en renforçant des acteurs plus modestes :

Il est essentiel de favoriser le lancement des startups afin de faciliter l’introduction des SGRA sur les nouveaux marchés de mobile money, où les opérateurs télécoms ou les banques ont besoin d’un moyen externalisé pour accroître les impacts de leurs réseaux. L’appui externe aura la responsabilité d’assumer les coûts initiaux pour une période limitée le temps d’opérationnaliser la mise en service et les propriétaires d’entreprises locales prendront en charge les dépenses d’exploitation courantes du réseau. Les fonctions d’incubation pourraient inclure :

Le recrutement de propriétaires qui font preuve de ténacité et ont l’esprit orienté vers le social ;

L’attraction ou la négociation de capitaux de démarrage ou la gestion d’un fonds de démarrage destiné à l’investissement dans le développement des réseaux ;

La formation initiale du personnel suivi d’encadrement pour faciliter la prise à bord de nouveaux agents en cas de nécessité subite de ressources supplémentaires.

Pourquoi ? Des agents et leurs SGRA fragmentés n’ont aucun pouvoir comparativement aux opérateurs de télécoms et aux banques et ils étaient des acteurs absents ou sous-représentés dans la campagne en faveur de l’universalité des services financiers digitaux. Puisque les opérateurs télécoms et les banques disposent de diverses sources de revenus, ils considèrent souvent les agents comme des coûts à réduire au maximum. Le résultat en est la négligence des agents et le sous-investissement dans les réseaux entraînant par conséquent des services moins fiables et un développement plus lent des services financiers digitaux.

Une meilleure éducation des clients et une meilleure promotion des SGRA sur les nouveaux marchés seraient favorables à une adoption plus rapide du mobile money et un écosystème plus sain de prestation et d’utilisation des services financiers digitaux. En traquant et en démontrant comment la plus-value des agents et la confiance en eux améliorent la rentabilité, on peut susciter un changement de paradigme au niveau de l’étiquette de centres de coûts qui leur est collée et les décrire plutôt comme une source de revenus et un facteur de différenciation. Un tel changement de point de vue est essentiel pour encourager des investissements dans des produits de services financiers digitaux novateurs que les agents peuvent vendre ou faciliter, au lieu d’attendre des applications pour smartphone dans l’espoir de se passer des agents.

2. Incuber des réseaux de vente du dernier kilomètre pour faciliter l’extension des offres dans le cadre des divers services digitaux :

Il importe d’assister tout réseau de vente situé à la base de la pyramide pour lui permettre de lancer ou de diversifier ses produits de mobile money ou de services financiers digitaux. Cela équivaudrait à équiper les agents de vente ou les points de vente des grandes surfaces, leur permettre d’offrir des cartes de recharge téléphonique, des services de dépôt et de retrait d’espèces (CICO) ou éventuellement des produits de services financiers digitaux. La même chose pourrait être tentée lorsque les super-plateformes mettront en place des distributeurs de commandes dans le cadre du commerce électronique (E-commerce). Dans ce cas les SGRA s’occuperont des fonctions ci-après :

Formation des équipes de vente sur les caractéristiques des produits, les processus et la présentation afin de convertir tout vendeur en prestataire de services financiers digitaux ;

Formation de formateurs (FdF) en matière de cours de recyclage normaux sur les produits.

Pourquoi ? L’exploitation des réseaux actuels en face à face peut stimuler la croissance efficace de l’expansion et diversifier les sources de revenus pour permettre soit de réduire la rotation des agents, soit d’améliorer la liquidité des agents qui offrent le CICO, ou les deux. Certains pays ne réaliseront pas les impacts des réseaux sans la mise en place du mobile money ou des services financiers digitaux en utilisant les systèmes de distribution existants.

3. Incuber des produits de services financiers digitauxen impliquant des spécialistes en recherche & développement (R&D) dans les opérations quotidiennes des réseaux personnels :

Il convient d’aider à l’élaboration et l’essai des produits de services financiers digitaux les plus populaires en intégrant l’aspect recherche et développement dans les opérations des SGRA dans le but de tirer, à tous moments, des leçons et l’expérience des données recueillies en temps réel sur l’utilisation du produit. Les spécialistes de l’élaboration de produits, les chercheurs et autres institutions poursuivant une diversification des services financiers digitaux en faveur des pauvres pourraient identifier et exploiter les écarts qui existent au niveau des capacités et de la sophistication des réseaux d’agents dans différentes régions géographiques afin de faire un brassage entre les idées et capacités des marchés avancés et celles des marchés qui sont à la traine. L’intégration de la R&D pourrait prendre la forme d’une collaboration, externalisation, sous-traitance ou coentreprise sponsorisée.

Pourquoi ? Avec l’accès aux données en temps réel pour itérer des prototypes, les praticiens soucieux des pauvres peuvent se concentrer sur la conception de produits demandés par les clients sans se soumettre aux contraintes d’approvisionnement, imposées par les télécoms ou les banques, qui conduisent à des « produits orphelins » chez les prestataires. Sans créer leur propre empreinte opérationnelle, les prestataires de services de conseil ainsi que de recherche et développement intégrés profitent également de la création de leur base de connaissances à partir d’une expérience ou d’une sagesse de première main.

4. Incuber des coentreprises par l’intermédiaire des courtiers qui mettent en place et gèrent des réseaux d’agents partagés :

Il est essentiel de faciliter la création de coentreprises pour gérer des réseaux d’agents partagés (ou « l’androïde des agents »). Lorsqu’une SGRA est mise en place pour gérer les opérations des agents pour le compte de plusieurs clients, une entité de courtage peut exécuter les fonctions suivantes :

Recrutement de partenaires selon des normes bien définies ;

Facilitation de partenariats de coopétition et de négociation équitables pour l’ensemble du groupe ;

Gestion de la gamme de produits, une formation et des promotions identiques ;

Formation de l’entité juridique et intégration d’un directeur dédié au sein d’un incubateur externe de réseau d’agents.

Pourquoi ? Ces tentatives pourraient paraître plus intéressantes et même permettre d’amorcer une expansion rurale là où un prestataire ne voudrait pas construire à lui seul son propre réseau. Certains marchés mûrs pour des réseaux partagés (comme l’Ouganda) bénéficieraient de centres à vocation sociale permettant d’initier la formation de coalitions et de protéger la confiance des partenaires réellement vulnérables contre le tiraillement causé par des négociations prédatrices du plus puissant partenaire. En revanche, des marchés, dépourvus soit d’une masse critique pour les impacts de réseau, soit d’un vaste réseau d’agents, pourraient accélérer l’adoption du mobile money par un seul organisateur, créant ainsi dès le départ des agents partagés. Voir par exemple Shared Agent Network Expansion Facility (SANEF) du Nigeria. Des coentreprises seront plus efficaces par rapport aux partenariats bilatéraux pour permettre à tous les acteurs de conserver leur droit de propriété en ayant le sentiment d’avoir le contrôle de leurs marques respectives et de les protéger tout en veillant à ce que l’équilibre entre les parties se poursuive en faveur de tous à mesure que le marché évolue.

Sans un acteur initiateur dans l’écosystème capable de provoquer une action occasionnant une « peur de passer à côté », les prestataires actuels peuvent mettre du temps à surmonter simultanément leurs obstacles. La coopétition entre les marchés peut prendre beaucoup de temps, comme on l’a vu dans le cas du partage limité ou tardif des réseaux DAB ou des mâts de télécommunication.

5. Incuber des associations de SGRA pour s’attaquer aux problèmes communs et multiplier la plus-value apportée par leur secteur :

Il faut faciliter l’organisation des associations régionales ou mondiales de SGRA afin qu’elles résolvent les problèmes communs et montrent collectivement leur plus-value unique. On peut tout d’abord commencer par des ateliers informels au niveau des marchés clés, suivi de l’organisation d’une conférence de secteur (par région). Les fonctions pourraient porter sur :

La recherche ;

Le plaidoyer ;

Le partage des meilleures pratiques ;

La professionnalisation du personnel et l’organisation de cours de formation à leur intention par le biais des plateformes d’apprentissage en ligne ;

La négociation de coalitions ou de partenariats.

Pourquoi ? Pour le moment chaque SGRA fait son apprentissage en solo et a peu d’influence et de force pour démontrer la plus-value génératrice de revenus des investissements faits dans la technologie ou le capital humain des réseaux d’agents. La rotation du personnel reste un problème pernicieux qui peut être résolu par le renforcement des capacités dans l’ensemble du secteur. À l’instar des associations des télécoms et des banques, les SGRA pourraient également servir, au niveau du secteur, de point focal pour mettre en lumière un bien social réalisé ou un canal structuré afin que des ressources plus importantes soient orientées vers le côté social.

6. Incuber une entreprise de service de franchise capable de faire un transfert d’expertise et d’impliquer ses investissements pour que les propriétaires de SGRA ne soient pas obligés d’apprendre les meilleures pratiques à leurs propres dépens :

Il s’agit de faciliter la création éventuelle d’une société de services de franchise, peut-être sous la houlette de l’Association. Une fois qu’un nombre satisfaisant de SGRA arrive à s’imposer au niveau mondial, elles pourraient se professionnaliser à l’instar des chaînes d’hôtels ou de restaurants à forte intensité de main-d’œuvre et démontrer la différence entre le propriétaire et l’exploitant spécialisé. Elles pourraient offrir des fonctions typiques de franchise à savoir :

Systèmes : procédures standard, manuels, logiciels ou applications ;

Services d’appui partagés, tels que la gestion de la liquidité ou les systèmes « cloud » ;

Cours de formation ;

Marque, avec le respect des normes ;

Marketing combiné ;

Consultance d’entreprise.

Pourquoi ? Au-delà de l’intérêt de la centralisation de ces fonctions, le franchisage de la structure de propriété est un moyen efficace de développer une empreinte importante favorable au succès des affaires. Il permet d’établir la différence entre les frais d’exploitation et les investissements d’appropriation initiaux fournis par les franchisés.

Chacune de ces six voies d’incubation provient d’idées déjà mises en œuvre dans d’autres secteurs sur le marché mondial et possède donc un modèle commercial correspondant. Par conséquent, tout apport social ou philanthropique ne servira qu’à propulser durablement chaque méthode.

Les praticiens du secteur social ou les bailleurs de fonds souhaitent que les réseaux d’agents, qu’ils appartiennent à une compagnie de télécoms, à une banque ou qu’ils soient indépendants comme les RGSA, fonctionnent de manière à offrir une valeur réelle à la couche située à la base de la pyramide. Pour cela il faudra des capitaux patients, des stratégies axées sur le client, des produits novateurs basés sur HCD et une combinaison de services complémentaires afin de créer des solutions plus complètes répondant aux besoins quotidiens de la base de la pyramide. L’investissement dans les approches des SGRA pourrait permettre de convaincre de nombreux prestataires à adapter leurs stratégies commerciales ou, en tant qu’acteur coopétiteur, à relever la barre quant à la manière de répondre aux besoins de la base de la pyramide grâce à des pratiques commerciales rentables. Aucune de ces approches des SGRA n’est incompatible avec la poursuite de stratégies telles que les télécoms, les banques, les super-plateformes ou les Fintech. En réalité elles pourraient être les deux faces de la même pièce, parce que le Fonds Catalyst a découvert un facteur clé du succès des Fintech inclusives impliquées dans le déploiement d’une combinaison de « tech + contact humain pour de nouvelles interactions permettant d’atteindre et de conserver les clients ».Au lieu que chaque Fintech cherche à employer son propre personnel sur le terrain, est-ce qu’il ne vaut pas mieux que les Fintech (ou toute autre entreprise spécialisée des marchés électroniques ou les plateformes technologiques qui ont besoin de déployer des « traducteurs digitaux » pour aider leurs clients à embrasser l’économie digitale) gardent une structure légère et se fient à un secteur développé de SGRA pour jouer le rôle de spécialistes de réseaux en face à face ?

Le rapport « The Tech Touch Balance » [L’équilibre entre la Tech et le contact humain] d’Accion Venture Lab recommande « la conception d’un parcours client intuitif qui protège les relations établies, la confiance ainsi que des opérations rentables et évolutives, tout en maintenant un équilibre entre la participation digitale et humaine ». À l’instar de ce qui a été fait avec de nombreux centres d’appel, courtiers d’assurance ou BPO (externalisation du processus commercial), la question est de savoir de quelle manière les FinTech pourraient-elles externaliser la gestion des différentes étapes du parcours de leurs clients lorsque les clients préfèrent le contact humain. Les clients ont clairement manifesté leur préférence pour le contact humain en cas d’informations sur un produit et ses avantages, d’abonnement et de règlement des réclamations. Les SGRA pourraient offrir un autre « pied du tabouret » pour optimiser les divers prérequis du contact humain dans l’utilisation de la finance digitale comme l’a constaté la recherche sur les marchés digitalement prolifiques du Kenya (voir la gamme des services de Pesatransact par le biais d’applications + agents à la page 14) ou de l’Inde. Une telle focalisation pourrait devenir un outil nécessaire dans les efforts faits pour réduire l’écart entre les genres au niveau des services financiers digitaux.

Néanmoins, une stratégie basée sur les SGRA a les limites suivantes :

En dehors de l’Inde, il n’y a pas beaucoup de grandes SGRA que l’on peut appuyer.

L’exploitation d’un grand réseau humain est intrinsèquement difficile compte tenu des exigences de gestion des processus de recrutement, d’intégration, de formation et de rotation du personnel.

Les marges bénéficiaires sont très faibles, dictant des opérations efficaces et des opportunités d’investissement moins intéressantes.

Les investisseurs qui entrent sur ce marché doivent s’inscrire dans une logique du long terme et disposer de capitaux patients.

Pour le moment de nombreux opérateurs de télécoms préfèrent avoir le contrôle de la gestion des agents en interne.

Les grandes compagnies de télécoms et les banques continueront de garder une très forte position de négociation.

Certaines questions fondamentales demeurent à savoir :

Y-a-t-il des partenaires commerciaux disposés et une demande de la part du marché pour de telles SGRA ?

Sera-t-il possible de commettre une combinaison de financement philanthropique et de capitaux patients pour une vision à long terme d’agents de services financiers digitaux de la prochaine génération malgré l’inévitable courbe d’apprentissage et les revers ?

Comment l’économie unitaire arriverait-elle à réaliser la rentabilité et la viabilité des activités de ces SGRA pro-pauvres ?

Tout en tirant avantage des atouts qu’un secteur développé de SGRA pourrait offrir aux différentes entreprises, voici quelques mesures pratiques que ces dernières pourraient prendre individuellement pour appuyer leurs propres efforts :

Les financiers philanthropiques peuvent amplifier ces options pour un impact social en déployant la même assistance technique, les mêmes fonds de promotion et les mêmes subventions en faveur des SGRA comme ils l’ont fait pour encourager les banques et les opérateurs de télécoms à résoudre la question de l’inclusion financière.

Les opérateurs télécoms peuvent commencer à recruter des SGRA pour leurs stratégies d’expansion rurale afin de pénétrer des zones difficiles d’accès. Lorsque cette solution d’externalisation donnera la preuve qu’elle n’est pas une menace pour leur contrôle, ils pourront faire davantage confiance aux SGRA qui sont déjà présentes sur des marchés établis, pour les débarrasser des problèmes systémiques fastidieux ou remédier à la question de manque de capacité interne. Ensuite, les opérateurs télécoms pourront les utiliser pour mieux segmenter et assister les agents, promouvoir et proposer des produits plus complexes et des services à valeur ajoutée (SVA).

Les banques et les IMF peuvent externaliser ou sous-traiter la composante CICO de leurs services bancaires par agents, ensuite élargir leur champ grâce aux SGRA qui vont former des agents commerciaux pour la promotion et la vente de produits et des services financiers digitaux en leur nom.

Les Fintech peuvent développer et reproduire leur technologie en collaboration avec les SGRA afin d’offrir l’aspect « contact humain » préféré par les clients au lieu de créer individuellement leur propre canal humain qu’elles vont promouvoir.

Les ONG ont l’habitude de mobiliser des volontaires pour toucher les masses, en particulier dans les zones difficiles à atteindre. Elles peuvent donc essayer d’établir des partenariats avec les SGRA pour offrir une valeur additionnelle, comme le font les assurances maladie par le biais des agents de santé communautaires ou les fonds agricoles à travers les agents de vulgarisation ou les coopératives partenaires. En outre, elles peuvent collaborer à l’élaboration de produits pro-pauvres ou à l’intégration des services financiers digitaux à leurs services sociaux afin de répondre à des besoins concrets.

Les entreprises sociales ciblant les marchés à la base de la pyramide peuvent envisager de diversifier leur « bouquet » d’offre avec des produits financiers digitaux afin de varier les sources de revenus de leur personnel de vente.

Pour tenir la promesse des services financiers digitaux à répondre aux divers besoins spécifiques, l’expertise sectorielle des SGRA axées sur la maximisation de la valeur par le biais de réseaux en face à face serait un avantage pour tous les membres de l’écosystème.

Ceci est le troisième blog de la série « La digitalisation des paiements marchands en Inde ». Dans le premier blog, nous avons discuté du potentiel de l’écosystème marchand en Inde et de la nécessité de concevoir des solutions distinctes pour eux. Dans le deuxième blog, nous avons décrit les caractéristiques des deux premiers types de commerçants, soit les fonceurs et les réticents réceptifs. Dans ce troisième blog, nous allons examiner les deux derniers personnages de l’écosystème marchand : a) Les cibles difficiles et b) Les cibles faciles.

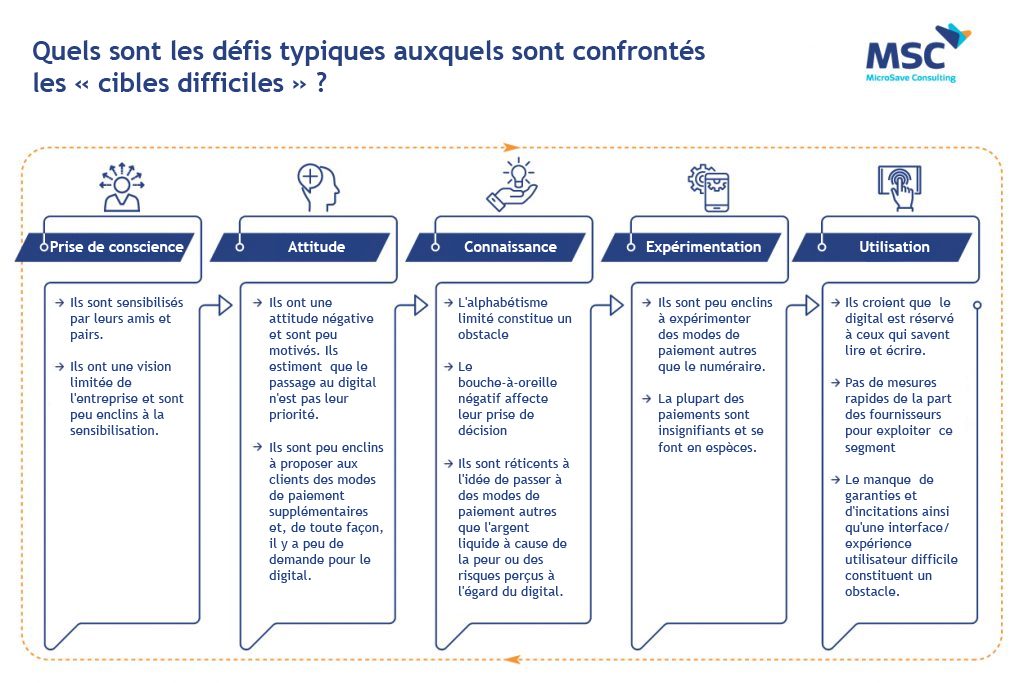

Les « cibles difficiles »

Pushpa Kumari possède une petite épicerie dans le village de Terna, district de Varanasi dans l’Uttar Pradesh en Inde. Elle a deux enfants scolarisés et est la seule personne qui gagne sa vie dans sa famille. Elle a fait des études jusqu’au CE2 et gère l’épicérie depuis le décès de son mari il y a sept ans. Pushpa ne lit pas les journaux et ne regarde pas la télévision par manque de temps. Avec une fréquentation d’environ 40 à 50 clients par jour, Pushpa gagne 6 000 INR (86 USD) par mois, ce qui est juste assez pour couvrir ses dépenses quotidiennes. Elle vend en espèces et se sert également de ce mode de règlement pour payer ses fournisseurs. Elle ne fait pas confiance au mode de paiement digital et n’a pas l’intention de l’utiliser. D’ailleurs, d’autres commerçants de son village n’acceptent que des paiements en espèces.

Pourquoi Pushpa est-elle une « cible difficile » ?

Les commerçants de cette catégorie s’intéressent surtout à la transaction en cours. Ils ne sont pas trop préoccupés par les besoins et les préférences des clients en matière de paiement. Ils n’ont pas encore utilisé le digital et ont entendu des choses négatives à ce sujet. Vu leur niveau d’alphabétisation limité, ils sont également peu disposés à adopter ce mode de paiement (traits comportementaux : sceptique et avares cognitif).

Quels sont les défis typiques auxquels sont confrontés les « cibles difficiles » ?

Les marchands « cibles difficiles » ne sont pas par nature très ambitieux en matière d’affaires. Ils n’ont pas la grande ambition d’accroître leurs activités (ou leurs revenus) et n’auraient donc jamais besoin de canaux digitaux. De plus, ils veulent des preuves matérielles ; ils préfèrent de l’argent comptant qu’ils peuvent voir et toucher, et sont donc très réticents à adopter de nouveaux modes de paiement. Ils sont également fortement influencés par leur communauté locale, qui a une grande affinité avec l’argent liquide. La plupart de leurs connaissances et fournisseurs acceptent ou exigent des paiements en espèces, parce qu’ils considèrent l’argent comptant comme le moyen le plus efficace et le plus facile de faire des affaires. Dans plusieurs cas, ils appartiennent également au segment oral (analphabète et semi-alphabète), qui présente des caractéristiquesdifférentes par rapport au segment alphabète. (Voir notrepitch-book sur le porte-monnaie mobile pour la conception du porte-monnaie mobile Oral-MoWo).

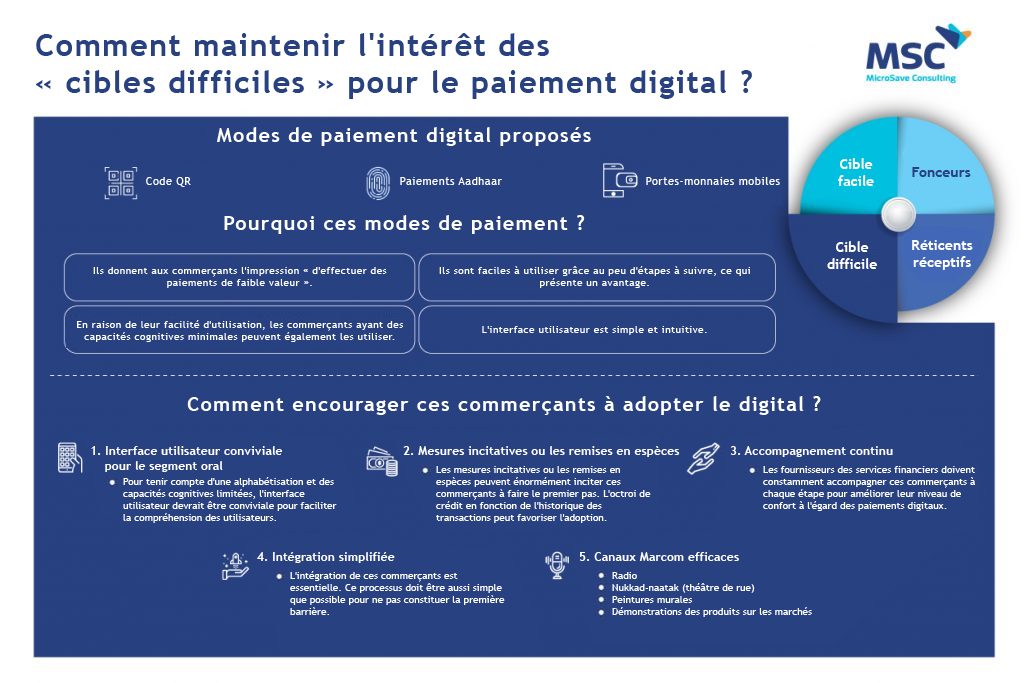

Comment maintenir l’intérêt des « cibles difficiles » pour le paiement digital ?

En général, les commerçants appartenant à cette catégorie opèrent dans des endroits où les paiements digitaux ne sont pas courants. Ils ont besoin d’options de paiements faciles à utiliser, comme le Code QR, les paiements basés sur Aadhaar (comme BHIM Aadhaar) et les portes-monnaies mobiles pour permettre à leurs clients d’effectuer des paiements avec facilité. Ces modes de paiement contribuent à réduire la dépendance à l’égard du numéraire et à accroître la confiance des clients à l’égard des paiements digitaux.

Dans la mise au point de produits et services financiers digitaux conçus pour ce segment de commerçants (qui sont principalement oraux), les fournisseurs de services doivent personnaliser leurs interfaces pour tenir compte des habitudes et pratiques orales. Il faut développer les interfaces utilisateur en tenant compte des contraintes cognitives d’usabilité rencontrées par ces segments de marchands oraux.

Le graphique ci-dessous illustre certaines façons d’inclure digitalement les commerçants de la catégorie « cible difficile » :

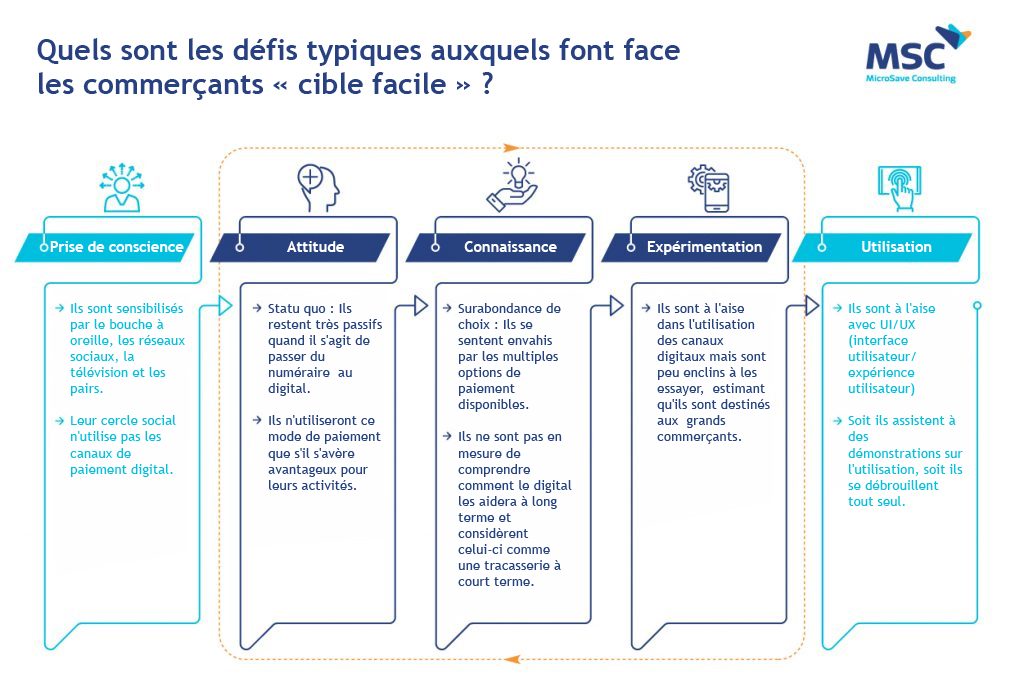

Les commerçants « cible facile »

Shailendra Shinde, un diplômé de 35 ans possède un magasin de cosmétiques à J.M. Road de Pune. Il possède un compte bancaire ainsi qu’une carte bancaire/de débit pour son usage personnel. Alors que tous les autres grands ou petits commerçants de la rue affichent un autocollant Paytm, Mastercard ou VISA bien en vue dans leurs points de vente, sa boutique est curieusement la seule exception. Notre curiosité nous a conduits à Shailendra. Il a précisé qu’il s’est abonné à Paytmd lors de la démonétisation (novembre 2016) et qu’il l ‘a utilisé pendant quelques mois. Au bout d’un certain temps, il a retiré la garantie du code à barre Paytm du compteur principal et l’a caché. Aujourd’hui, il ne présente l’option de payer par Paytm que lorsqu’il est certain qu’un client n’a pas d’espèces. Et pourtant, près de 50 % de ses clients demandent quotidiennement à payer par Paytm. L’argent collecté à l’aide de Paytm est principalement utilisé par Shailendra pour le règlement de factures et les recharges.

Lorsqu’on lui a demandé s’il perdait ses clients à cause de la non-acceptation de Paytm, Shailendra a répondu que la valeur de chaque transaction à son point de vente est faible, que les clients ont toujours la monnaie nécessaire et qu’il n’a donc pas besoin d’accepter les paiements par Paytm. Chaque jour, une centaine de clients visitent le point de vente de Shailendra et ses rentrées quotidiennes s’élèvent à 15 000 INR (210 USD) par jour. Il a ajouté que pour payer avec Paytm, un client doit sortir son téléphone, ouvrir l’application, entrer un montant et payer. Durant les heures de pointe, ni lui ni les clients n’ont le temps d’effectuer le paiement par Paytm, car il est plus simple et plus rapide d’utiliser des espèces. Shailendra a ajouté qu’occasionnellement, aux heures de pointe, certains clients partent sans payer, sous le couvert de la foule. Tout compte fait, il considère le mode de paiement Paytm comme un problème. En plus, la question de l’imposition le dérange, car l’idée de révéler ses revenus aux au fisc en passant au digital ne lui chante guère. Il s’inquiète également des aspects sécuritaires de ce mode de paiement (bien qu’il n’ait eu aucune mauvaise expérience à ce jour).

Qu’est-ce qui fait de lui un commerçant facile à atteindre ?

Ces commerçants connaissent bien l’utilisation des paiements digitaux, mais ne sont pas disposés à passer au digital. Ils sont très intelligents et peuvent rapidement évaluer les options digitales disponibles pour décider lequel pourrait leur convenir (et dans certains cas même prendre cette décision sans les utiliser). Pour eux, la priorité est de poursuivre leurs activités en toute sécurité, quitte à sacrifier la fidélité de la clientèle. Ainsi, bien qu’ils disposent de canaux de paiement digital, ils préfèrent encaisser les paiements en espèces. (Caractéristiques comportementales : statu quo et surabondance de choix).

Quels sont les défis typiques auxquels font face les commerçants « cible facile » ?

Ces commerçants sont capables de bien utiliser les canaux de paiement digital, mais ne sont pas disposés à le faire pour diverses raisons.

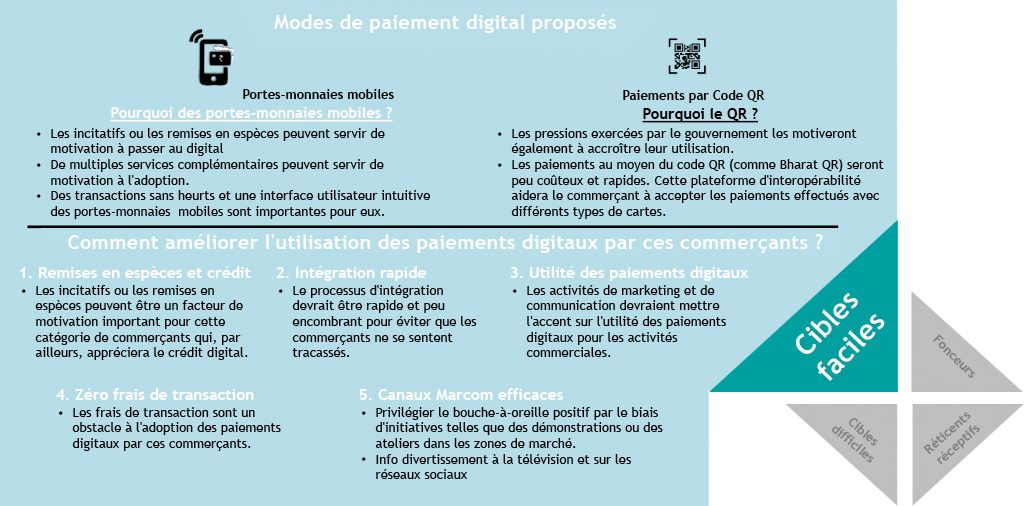

Comment faire en sorte que les commerçants « cible facile » continuent à s’intéresser aux paiements digitaux ?

Ces commerçants sont assez bien éduqués et connaissent bien la technologie digitale. Ils sont très cyniques et sceptiques à l’égard des fournisseurs de services de paiement digital et ont tendance à ruminer toute expérience négative. Le graphique ci-dessous illustre certaines façons dont les commerçants en question peuvent être amenés à adopter les modes de paiement digital :

Conclusion

Notre étude conclut à la nécessité pour les fournisseurs de concevoir des « accroches » pour faciliter l’intégration de diverses catégories de commerçants. Il s’agit notamment des produits suivants, qui sont nécessaires pour encourager l’adoption du mode de paiement digital :

– Le crédit digital : La majorité des petits commerçants ont recours à des mécanismes informels pour répondre à leurs besoins de crédit. Les fournisseurs de services peuvent utiliser leurs données de transaction pour leur octroyer le crédit digital ou en faciliter l’accès.

– Une interface utilisateur simple : Dans l’environnement actuel où l’on trouve un grand nombre d’applications et de solutions, les commerçants auraient besoin de soutien sous la forme d’applications conviviales, qui pourraient également cibler le « segment oral » de commerçants.

– Un mécanisme de redressement des griefs : Un mécanisme solide et efficace de redressement des griefs auquel les commerçants peuvent recourir en cas d’erreur de transaction, d’annulation de transaction, de rapprochement ou de tout autre problème serait d’une importance capitale.

Comment le succès des paris sportifs peut-il inspirer les concepteurs de produits d’épargne ?

Par Maxime Weigert et Elizabeth Berthe

Contributeurs : Bocar Anne, Zalisa Diallo, Cheikh Ndiaye et Zeituna Mustafa Abdi Mai 2019

Sur un continent durement frappé par le chômage, les paris sportifs sont devenus une activité à part entière pour des millions de jeunes en Afrique subsaharienne. Selon GeoPoll, le Kenya a la plus haute proportion de jeunes jouant régulièrement. En dépit des risques, le jeu y est perçu comme une occupation ludique, source de revenus rapides. Trois quarts des joueurs kényans parient sur des matchs de foot à partir du téléphone, en utilisant leur compte de paiement mobile pour miser et récupérer leurs gains. Le cas kényan illustre l’envergure du phénomène à l’échelle de l’Afrique sub-saharienne, où le marché global des jeux d’argent pourrait représenter 635 milliards de dollars en 2022. La tendance touche aussi des pays comme l’Ouganda, la RDC, le Nigéria, l’Afrique du Sud et la Côte d’Ivoire, où les maisons de paris sportifs attirent des populations qui fréquentaient autrefois les fameux PMU et leurs courses de chevaux.

Avec un marketing agressif centré sur la promesse de l’argent facilement gagné, les jeunes sont aisément entraînés dans la voie du jeu. Malgré un taux de chômage avoisinant 40%, ils réussissent, souvent quotidiennement, à trouver des petites sommes d’argent qu’ils dépensent dans des paris sportifs où 1 dollar misé peut en rapporter 500. Une étude sur les crédits en ligne au Kenya a montré qu’environ 3% de ceux qui empruntent citent les paris sportifs parmi les raisons qui les poussent à s’endetter. Les personnes qui font des emprunts en ligne sont deux fois plus nombreux à avoir déjà parié en ligne que ceux qui empruntent hors ligne. En clair, il existe une corrélation directe entre la pratique du jeu et la maîtrise des technologies de mobilisation et de gestion de l’argent.

Pendant un mois, MicroSave Consulting (MSC) a suivi quatre jeunes hommes à Dakar, au Sénégal, et à Nairobi, au Kenya, pour étudier leur comportement en matière de paris sportifs en ligne. L’objectif de cette recherche comparative était de déceler certaines des logiques sociales et individuelles qui motivent cette pratique en pleine expansion, et qui pourraient être sollicitées dans la conception de produits d’épargne ciblant les jeunes. Les profils sélectionnés ont été choisi au sein de la population type des joueurs en Afrique, à savoir des individus de sexe masculin âgé de 20 à 30 ans.

Une histoire de parieurs

Les enquêtes réalisées à Dakar et à Nairobi ont permis d’isoler différents profils de joueurs. Au Sénégal, deux profils-type ont émergé : un gagnant, prénommé Babacar, et un perdant, prénommé Ibrahim.

Babacar est un jeune homme de 28 ans qui joue en ligne depuis plus d’une année, principalement sur les plateformes Parifoot et 1XBET. Il utilise son compte Orange Money pour miser. Il joue par plaisir et parce qu’il recherche une source de revenu complémentaire à son salaire. Avec ses gains, il s’achète des vêtements, des équipements électroniques ou rembourse ses dettes, mais il se refuse à les investir, car l’islam, religion majoritaire au Sénégal, l’interdit. Pour lui, le jeu est plus intéressant que les produits d’épargne, car le gain est immédiat.

Ibrahim est un jeune homme de 26 ans qui joue depuis moins d’un an. Il fait partie des 70% de parieurs qui ne gagnent pas et emprunte de l’argent à sa famille pour jouer. Il fréquente les plateformes Parifoot et 1XBET et mise depuis son compte Orange Money. Il est déçu lorsqu’il perd mais il reste convaincu qu’il gagnera un jour de quoi financer ses études, ce qui est sa principale motivation. Il déclare d’ailleurs que la seule raison qui le pousserait à arrêter serait de parvenir à cet objectif par un autre moyen. Conscient que les jeux d’argent sont formellement interdits par la religion, il se dit prêt à remplacer les paris en ligne par des placements sur des produits d’épargne.

Au Kenya, l’enquête a permis de suivre Kauzi et Ousseynou. Kauzi épargne régulièrement de l’argent à la banque et s’autorise parfois à faire un emprunt en ligne pour parier, lorsqu’il est « sûr de gagner ». Il affirme qu’il mettrait plus d’argent de côté s’il trouvait autant de plaisir à épargner qu’à jouer. Ousseynou, quant à lui, joue et n’épargne pas. Il reconnaît qu’il aurait pu mettre en banque tout ce qu’il a misé depuis qu’il joue, mais il est alléché par la possibilité gagner en un jour plus que ce que des intérêts bancaires lui feraient gagner en un an.

Kauzi et Ousseynou empruntent tous les deux de l’argent à des proches pour parier, mais sans leur dire la raison de peur que ceux-ci refusent de le leur prêter. Parfois, ils misent de l’argent en avance sur leur salaire,, mais ils ressentent alors une forte pression à l’idée de devoir le rembourser s’ils perdent. A cause du jeu, Ousseynou a déjà été obligé de vendre des affaires personnelles, et Kauzi a dû travailler de longues heures supplémentaires pour rembourser son patron ou payer son loyer.

Facteurs d’inclination au jeu

Cet échantillon de joueurs a permis d’identifier des traits communs dans la manière dont ces jeunes envisagent le jeu. Le premier facteur d’inclination réside dans la dimension ludique associée à la pratique des paris. Cette démarche récréative s’accompagne de dynamiques émotionnelles variées, en fonction de la psychologie des joueurs et de leur chance au jeu. Dans certains cas, la frustration peut engendrer des ressentiments chez les perdants, augmentant les risques liés à l’addiction au jeu, tels que le surendettement, la délinquance et les ruptures familiales.

Un deuxième facteur constant de motivation est la recherche du gain financier, dans un contexte de désœuvrement et de chômage massif où le devoir de solidarité familiale demeure une norme sociale vivace. Beaucoup de jeunes parieurs sont des étudiants aux revenus faibles et aux dépenses croissantes, et qui espèrent obtenir par le jeu l’argent nécessaire pour répondre aux besoins immédiats ou mener à bien leur projet de vie.

Un puissant vecteur d’expansion du jeu réside dans les dynamiques d’imitation sociale. Le processus d’adoption débute généralement avec la présence, dans l’entourage familial ou amical, d’un utilisateur des plateformes de paris en ligne qui en loue la facilité d’usage, la discrétion et l’attractivité des gains potentiels. Dans un cercle élargi, la prolifération des informations sur les plateformes de jeux et les médias sociaux tels que Facebook, Twitter et WhatsApp, contribue à l’expansion de la pratique. Cette publicité, diffusée spontanément par les joueurs ou intentionnellement par les opérateurs, influence les parieurs dans leur prise de décision, d’autant que l’enjeu porte généralement sur le football, un sport populaire en Afrique, pour lequel les parieurs peuvent prétendre faire valoir leur « connaissance » des championnats.

Enfin, ces dynamiques de diffusion sont étayées par les stratégies de développement des sites en ligne, notamment par l’intégration des solutions de téléphonie, de paiement et d’Internet mobiles. Ce mode de commercialisation séduit les jeunes Africains, qui manient facilement ce système, ont confiance dans sa sécurité et apprécient sa discrétion. Par ailleurs, les opérateurs s’appuient sur ces technologies pour fournir aux parieurs des informations relatives aux statistiques de jeu, aux cotes, aux gains et pertes potentiels, etc.

Leçons pour les produits d’épargne

Le succès des jeux en Afrique est une préoccupation car ils comportent des risques sanitaires liés aux addictions et qu’ils canalisent, dans une activité propice aux pertes, des flux financiers considérables qui pourraient produire d’importants effets de développement s’ils étaient employés autrement. A cet égard, l’un des points saillants de l’enquête est qu’un grand nombre de parieurs ignore l’existence des services financiers alternatifs. Ceux-ci, contrairement aux jeux, ne bénéficient d’aucune popularité et leur proposition de valeur, qui manque de support tangible, n’est pas relayée dans les réseaux sociaux. Pourtant, dans la mesure où ils donnent également accès à des revenus complémentaires, ils présentent certainement un potentiel de développement, qui consisterait à rediriger vers l’épargne une partie des fonds investis dans les jeux.

Un moyen de réaliser ce potentiel serait de s’inspirer des recettes appliquées par les sites de paris sportifs pour la conception de produit d’épargne et de crédit, en cherchant à susciter une dynamique d’adhésion similaire. L’une des innovations possibles consisterait à réactualiser à l’ère du numérique le système collectif d’épargne de la tontine, sous la forme d’un produit financier où chaque semaine, un jackpot serait attribué à l’un des souscripteurs. Dans un esprit comparable, le jeu Long Game, qui est une application de finances personnelles, propose de récompenser ses utilisateurs qui ont mis de l’argent de côté dans un compte en leur permettant de participer à des jeux de hasard ou ils pourraient potentiellement gagner de l’argent pour gonfler leur réserve.

Les pouvoirs publics ont également un rôle primordial à jouer, qui consiste d’une part à promouvoir l’épargne parmi les populations, en les sensibilisant à son utilité individuelle et collective, et, d’autre part, à contrôler le secteur des jeux d’argent, au motif que cette activité est susceptible d’engendrer des problèmes de santé publique. Parmi les options possibles, les autorités pourraient établir des réglementations limitant le marketing prédateur pratiqué par certains opérateurs, et instaurer des taxes sur les gains des joueurs, pour réduire l’attractivité des produits.

Pour les jeunes Africains, les paris en ligne représentent à la fois un divertissement et une promesse de revenus complémentaire. Leur essor reflète un véritable succès populaire et s’explique par la facilité et la fiabilité d’usage offertes par les plateformes de jeu. Dans des pays où les jeunes disposent d’une faible éducation financière, les produits d’épargnes proposés par les banques ne parviennent pas à concurrencer les jeux, car ils ne sont pas adaptés aux attentes, aux pratiques et aux comportements de cette clientèle nouvelle. Celle-ci recèle pourtant un important potentiel, qui pourrait être exploité en concevant des produits financiers qui reproduiraient à leur avantage les logiques d’adoption qui font le succès des jeux en ligne. Plusieurs principes d’action ont pu être identifiés en étudiant le profil des utilisateurs : la dimension ludique et le goût du jeu, l’attrait du gain immédiat et tangible, la simplicité et l’intuitivité des technologies d’usage et le sentiment de pouvoir progresser en capacités. Si par ailleurs l’on tient compte des aspects éthiques liés à l’usage de l’argent en Afrique, on dispose de précieuses pistes de réflexion pour l’élaboration de produits d’épargne attractifs.

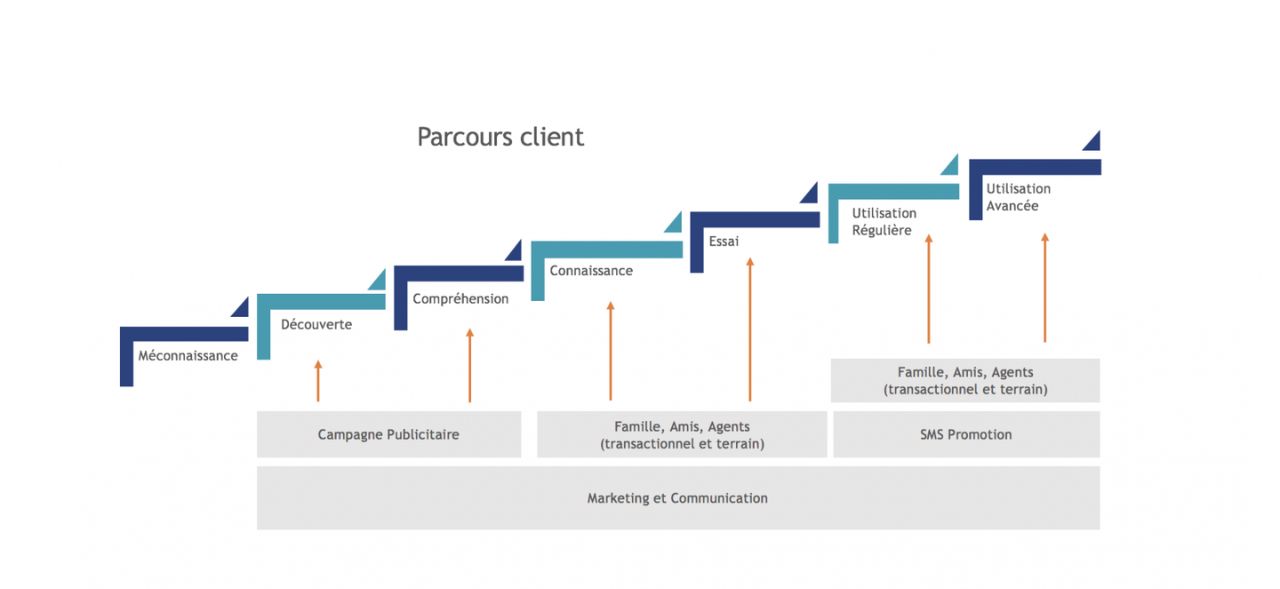

Comment accroître l’utilisation des services financiers digitaux?

Par Elizabeth Berthe Mai 2019

Savoir qui sont vos clients et comment communiquer avec eux est essentiel pour accroître l’utilisation de vos services financiers digitaux. Cependant, ces deux étapes sont seulement le début pour comprendre le parcours d’adoption et l’utilisation avancée de votre produit ou service. Afin d’influencer les inscriptions et l’utilisation des services financiers digitaux, il est nécessaire de connaître ce dont les utilisateurs (actifs ou potentiels) ont besoin pour prendre des décisions sur leur utilisation. Les consommateurs cherchent activement à satisfaire leurs besoins, la motivation est donc la force motrice derrière les décisions d’achats.

Les facteurs de motivation sont subjectifs et les comportements des clients varient en fonction des changements dans leurs vies personnelles et leurs intérêts. Exposer un « problème » ou un besoin de manière répétitive à travers des campagnes marketing influence le marché pour trouver une solution à ce besoin.

Le marketing traditionnel est important pour la communication mais il est important d’influencer les points de contacts sur le parcours client, ce qui nécessite une approche différente afin de comprendre comment développer la fidélité après enregistrement.

Pour développer davantage une utilisation avancée des services financiers digitaux il est important de revenir sur la sensibilisation et s’assurer de sa proposition de valeur.

En recherchant les éléments qui influencent les processus de décision, d’inscription et d’utilisation et en les associant à des voies de comportements, la recherche peut indiquer les points de communication qui contribuent à l’enregistrement du client, l’expérimentation, l’utilisation régulière et avancée afin d’identifier :

– Les facteurs qui influencent la décision d’un utilisateur

– Les parcours liés aux prises de décisions

– La nécessité d’une communication spécifique qui peut influencer le processus de décision

Il y a quatre éléments dont il est essentiel de discuter. Quels facteurs encouragent l’adoption de services financiers digitaux? Les facteurs environnementaux, situationnels, personnels et sociaux. Il est important de noter qu’on ne peut pas contrôler les facteurs personnels, sociaux ou culturels, cependant on peut les influencer à travers une campagne marketing et motiver les comportements. Dans le graphique ci-dessous, on peut voir quelques exemples à prendre en compte qui influencent les décisions.

Un fournisseur devrait se poser les questions suivantes :

– Comment le service / produit résout-il un besoin fonctionnel ou social ?

– Comment le service / produit résout-il le problème avec des solutions simples et facile à comprendre ?

– Comment le service / produit aide-t-il le client dans son sentiment d’appartenance ?

Notez que les clients qui recherchent des besoins fonctionnels cherchent des solutions qui offrent de la valeur toute de suite. Les clients qui sont attirés par les besoins psychologiques sont plus susceptibles d’être fidèles aux marques qui présentent une identité et des valeurs semblables aux leurs.

Les fournisseurs devront développer des produits qui répondent à et ensuite développer leur marché grâce à des agents et autres influenceurs d’opinion et de marketing social .

This site uses cookies, by continuing your navigation, you agree with our Cookie Policy.

Pourquoi Pushpa est-elle une « cible difficile » ?

Pourquoi Pushpa est-elle une « cible difficile » ?

Babacar est un jeune homme de 28 ans qui joue en ligne depuis plus d’une année, principalement sur les plateformes Parifoot et 1XBET. Il utilise son compte Orange Money pour miser. Il joue par plaisir et parce qu’il recherche une source de revenu complémentaire à son salair

Babacar est un jeune homme de 28 ans qui joue en ligne depuis plus d’une année, principalement sur les plateformes Parifoot et 1XBET. Il utilise son compte Orange Money pour miser. Il joue par plaisir et parce qu’il recherche une source de revenu complémentaire à son salair

Savoir qui sont vos clients et comment communiquer avec eux est essentiel pour accroître l’utilisation de vos services financiers digitaux. Cependant, ces deux étapes sont seulement le début pour comprendre le parcours d’adoption et l’utilisation avancée de votre produit ou service. Afin d’influencer les inscriptions et l’utilisation des services financiers digitaux, il est nécessaire de connaître ce dont les utilisateurs (actifs ou potentiels) ont besoin pour prendre des décisions sur leur utilisation. Les consommateurs cherchent activement à satisfaire leurs besoins, la motivation est donc la force motrice derrière les décisions d’achats.

Savoir qui sont vos clients et comment communiquer avec eux est essentiel pour accroître l’utilisation de vos services financiers digitaux. Cependant, ces deux étapes sont seulement le début pour comprendre le parcours d’adoption et l’utilisation avancée de votre produit ou service. Afin d’influencer les inscriptions et l’utilisation des services financiers digitaux, il est nécessaire de connaître ce dont les utilisateurs (actifs ou potentiels) ont besoin pour prendre des décisions sur leur utilisation. Les consommateurs cherchent activement à satisfaire leurs besoins, la motivation est donc la force motrice derrière les décisions d’achats.

Un fournisseur devrait se poser les questions suivantes :

Un fournisseur devrait se poser les questions suivantes :